Timber Praha – první udržitelná dřevostavba bytových domů v Praze

TrendyUBM Development Czechia realizuje v pražských Řeporyjích první dřevěné vícepodlažní bytové domy v historii hlavního města. Projekt Timber Praha, bydlení s dobrou energií,...

V čem se anglosaský svět liší od našeho? Vrátí se doba, kdy investice porazí inflaci? Co jsou garantované investiční certifikáty? A proč tahle země není pro mladý? Otázky pro Jaroslava Kyselu, Managing Partnera společnosti CYRRUS.

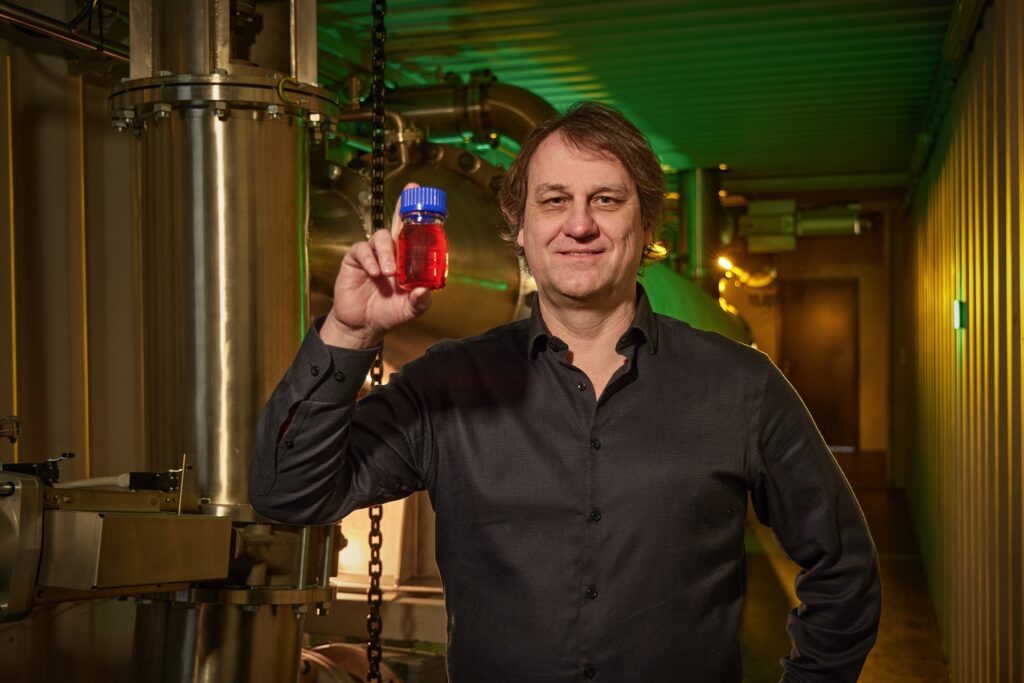

Jaroslav Kysela

Foto: CYRRUS

Jaroslav Kysela

Foto: CYRRUS

Historicky jste obchodníkem s cennými papíry, ale současnost je trochu jinde. Kde přesně?

Kdybychom měli bankovní licenci, tak jsme investiční banka.

Takže investiční společnost?

Ani to ne, protože to je podle zákona o investičních společnostech terminus technicus pro společnost, která obhospodařuje fondy. To my neděláme. Ani neinvestujeme vlastní prostředky. Poskytujeme investiční služby a produkty klientům, tedy fyzickým osobám, za poplatek. Samozřejmostí je obchodování s cennými papíry, akciemi, dluhopisy, ETF… Firemním klientům pomáháme získávat financování prostřednictvím dluhopisů, radíme jim při nákupu a prodeji společnosti nebo při jejich restrukturalizaci. Dále v rámci skupiny nabízíme směny měn a služby depozitáře pro fondy kvalifikovaných investorů. Administraci korporátních dluhopisů neposkytujeme každému. Používáme vlastní ratingový model, protože vydané dluhopisy nabízíme i v rámci naší sítě a logicky chceme podporovat jen kvalitní emitenty.

Takže najdeme ten správný název?

Obchodník s cennými papíry a investiční butik, řekl bych. A pokud se bavíme o retailu, pak bych řekl broker a wealth manager ve smyslu správy privátních aktiv klienta na míru. My jsme totiž historicky z retailu vyšli, máme tu tisíce drobných investorů. Nicméně posouváme se spíše k individuálním službám, protože pro retail potřebujete mít robustní a nákladné digitální řešení. U nás obchod ale funguje ještě klasickým způsobem, jde především o osobní dialog. U retailu to nedává smysl, protože ten se pohybuje v relativně malých částkách.

Vy osobně máte poměrně značné zkušenosti za zahraničí…

Studoval jsem do čtrnácti v českém jazyce. A protože jsem pak přešel na anglické lyceum, pokračoval jsem vcelku pochopitelně v zahraničí, především v Londýně, s krátkým intermezzem v Paříži. V londýnském City jsem pracoval rok, ale žil jsem od osmnácti v zahraničí sedm let a v době krize Lehman Brothers jsem si řekl, že toho bylo dost, a vrátil jsem se domů. Když se mi zdálo, že to nebylo nejlepší rozhodnutí, posunul jsem se do Vídně, což byl dobrý kompromis.

Co vám zahraniční zkušenosti daly?

Poznání, že takové pracovní nasazení a profesionalita, jaké jsem zažil v City, není nikde v Evropě. Nemusíte tam pracovat deset let, abyste si uvědomil, že anglosaský přístup k práci a financím je jiný. A důraz na kvalitu, na přesnost, na rychlost, ten je až neskutečný.

V Rakousku je to jiné?

Je, tam je germánský způsob, inovace hlavně nesmí být revoluce, projekty trvají rok a déle. V City se nahoře rozhodne a každé rozhodnutí jde dolů skrz celou hierarchii nesmírně rychle. A pořád jsou tam ty nejlepší mozky. Možná dnes Londýnu může konkurovat Paříž a Frankfurt, ale přesto když někdo přijde z Londýna do Paříže, velmi rychle a rád se vrací. Náboj v Londýně je prostě jiný. To je anglosaská mentalita, let’s do it. V Rakousku, v Německu, ve Francii, vlastně všude v Evropě vládne vyšší míra interní politiky. Anglosaský svět odměňuje za výkon. A k výkonu také povzbuzuje. Když jste vychován v anglosaském systému a přijdete do toho německého či rakouského, poměrně rychle zažijete zklamání, protože roli hrají jiné zájmy. Čech v Rakousku bude expert, ne manažer, tam vás málokdy pustí. V City nebude nikdo nikoho diskriminovat, když podáte výkon, je jedno, jak vypadáte nebo odkud jste. Samozřejmě je to ale vykoupené časovým nasazením. Z toho pohledu je Rakousko pro život příjemnější.

Má CYRRUS něco z anglosaského modelu?

Já doufám, že ano, proto to tady mám rád. V běžných bankách může být na callech dvacet, klidně třicet lidí, projekt běží roky a jeho smyslem je někdy projekt sám. To u nás neplatí. Máme projekt a u každého musí být jasný nejen cíl, ale kdo za vše ručí, kdy to bude hotovo a kolik to bude stát.

Pokud investujete dlouhodobě, nemusíte řešit, co se děje na trzích, co se stalo tento týden a co se stane příští. Je realitou trhů, že jsou volatilní.

V čele společnosti stojíte od srpna 2022, to je necelý rok. Co vám těch pár měsíců dalo?

Krok do vedení vyžaduje obrovskou energii, znalosti produktů i procesů, řešíte denně to, co firmu pálí. Ale především je to práce s lidmi. Nad rámec toho se osobně angažuji v zahraniční expanzi, takže většinu času trávím na cestách.

Když už jste se toho dotkl, co vás pálí jako firmu?

Digitalizace. To je ve finančním sektoru největší výzva, protože dnes rozhodujete o tom, kam bude firma směřovat v příštích letech. Ty projekty jsou extrémně drahé, pohybujeme se v desítkách milionů korun ročně, které musíte investovat do inovací a rozvoje. Máme vlastní tým vývojářů, kteří se věnují udržování a upgradu aplikací. A svět jde neustále kupředu, to tempo je ohromné a největší výzvou je udělat to správné rozhodnutí. Protože když už ho uděláte, velmi těžko, a hlavně draze se to zastavuje.

Zkuste to konkretizovat… Protože digitalizace je jistě potřebná základna, ale upřímně, nevidím tam ve vašem případě desítky milionů ročně.

Řešíme interní potřeby firmy a s tím související procesy a IT systémy, protože pracujeme s obrovskými objemy dat a reportů. To je jedna množina. Ale pak máte klienty a my jsme se dnes dostali do takového extrému, že o tom, jestli klient bude nebo nebude s vaší službou spokojen, rozhoduje často jeden klik navíc. A s jedním vývojářem se nikam neposunete, potřebujete jich celý tým. Armádu. A přesto vývoj nezvládnete in house, to možná velká pětka, ale i ta musí outsourcovat. Takže i my spolupracujeme s nejlepšími vývojáři na trhu. A jeden takový vás stojí až dvanáct tisíc za den. To je jednoduchá matematika. Ale ve velkých číslech.

Ale mluvil jste o osobním kontaktu…

To je obchod. Pokud chcete nabízet sofistikovanou službu, tak to žádný systém nenahradí. Ale i tady klient dnes očekává odpovídající digitální úroveň, aplikaci. A nemůžete si dovolit aplikaci, která je zastaralá. Mnohem náročnější je to ale na úrovni produktů, kde už potřebujete velmi robustní systémy na analýzu dat. Zkrátka, na všech stranách musíte inovovat.

Který z produktů je vaší vlajkovou lodí?

Jednoznačně garantované certifikáty. To je i to, co nás odlišuje od zbytku trhu. Tyto certifikáty sami vytváříme ve spolupráci s globálními partnery, to jsou Goldman Sachs, BNP Paribas, City Bank, Merill Lynch… Každý měsíc nabízíme nové produkty, které se od běžného fondu liší. Ten zaregistrujete, vydáte, on se prodává a vy jej vlastně jen komunikujete a podporujete. Zatímco certifikát pro každý měsíc připravujeme nový, na nové téma, na nový podkladový koš, s novým výplatním profilem tak, aby reflektoval tržní podmínky a nabídl něco zajímavého klientům. Co nám dnes pomáhá, to jsou vysoké úrokové sazby, protože garantované certifikáty se ve své podstatě chovají jako dluhopisy – čím vyšší sazba, tím vyšší výnos. Před dvěma lety bylo takřka nemyslitelné vytvořit produkt, který nabídne tříletý investiční horizont, stoprocentní garanci kapitálu a v případě, že podkladové aktivum zaznamená do splatnosti certifikátu pozitivní výkonnost, tak jej certifikát vyplatí.

Jsou certifikáty u nás už etablovaným investičním produktem?

Já si myslím, že ano, dvacet let jsou u nás na trhu, nabízejí je největší banky, ale oproti fondům je to pořád zlomek.

A mohou být fondům silnějším protivníkem?

Je to produkt, který v evropských zemích roste na významu, nemyslím ale, že má možnost fondy dohnat, protože každý certifikát je unikátní. Přestože to není složitý produkt, vyžaduje poměrně vysokou míru odbornosti prodávajícího, respektive makléře nebo investičního specialisty.

Společnost CYRRUS, a. s., je licencovaným obchodníkem s cennými papíry a jednou z největších makléřských společností v ČR. Abychom vám poskytli komplexní služby na špičkové úrovni, založili jsme několik úzce specializovaných dceřiných společností. Dokážeme též pomoct s hledáním strategického investora, s rozvojem podnikání pomocí dotací i s obchodováním v cizích měnách. V průběhu finanční krize jsme jako první broker změnili zažitý model obchodování na burze a vydali se cestou chytrého investování.

Můžeme nahlédnout do nitra certifikátu? Jak se tvoří, co je jeho podstatou?

Obsahem je malé statické investiční portfolio, dluhopis a opce. Dluhopis kupujete jako zero bond, s diskontem. Příklad: tříletý dluhopis koupíte za osmdesát procent toho, za co bude za tři roky maturovat. Za dvacet procent kupujete opci, tedy kontrakt na výkonnost toho či onoho podkladového aktiva, na které je navázaná výkonnost certifikátu. To dávají dohromady naši analytici.

A jak se to portfolio chová ve splatnosti?

Pokud je výkonnost podkladového aktiva, například akciového indexu, negativní, maturuje dluhopis za sto procent. Pokud je výkonnost pozitivní, dluhopis vyplácí nominál plus plnou výkonnost indexu. Je to geniální produkt, protože je jednoduchý a bezpečný. Není to nic jiného, než co dělají velké hedge fondy, ke kterým ovšem drobný investor nemá přístup.

Pomáhá vám tady umělá inteligence?

Pro analytické modely ji nepoužíváme, ale testovali jsme ji a vidíme obrovský potenciál, může ušetřit práci právě analytikům.

Konečně jsem pochopil tu vaši digitalizaci, protože na tyto produkty potřebujete zcela určitě skutečně masivní digitální nástroje. Nicméně, pojďme k podstatě investice – vrátí se někdy časy, kdy výnos bude vyšší než inflace?

Já to trošku otočím. V dnešní době neexistuje bezpečná investice, se kterou byste byl schopen porazit inflaci.

Ptám se proto, že jiný váš produkt Pravidelko funguje jako investice na penzi. Což je investice, kde se sedm osm procent ročně hodnotí jako slušný výnos. Ale při inflaci šestnáct procent je to pořád ztráta…

Skleněnou kouli nemáme, ale řeknu vám, jak se na to díváme. O co se snaží investor? Zmírnit dopady inflace, to je dnes name of the game. Když říkám investor, tak mám na mysli ty, kteří investují na rok a déle, ne krátkodobé spekulanty. Nedávno jsme uspořádali pro klienty investiční konferenci a náš pohled je následující: vrchol inflace máme za sebou, sazby by měly začít klesat. Protože žádný regulátor nechce držet vysoké sazby. Chce držet stabilitu, a bude-li inflace klesat, bude reagovat i regulátor.

Kdy začnou čísla klesat?

Podle našeho očekávání první snížení může nastat už ke konci tohoto roku a další pak v roce příštím. Otázkou je, jestli to bude přistání zpět ke dvěma procentům, nebo spíš ke třem, ke čtyřem. Osobně se kloním výhledově ke třem.

Investovat alespoň tisíc korun měsíčně je pro dvacetileté nutnost, aby si zachovali v penzijním věku standard.

Kde se vlastně vzalo optimální cílování inflace na dvě procenta?

Je to ekonomický úzus, že jde o kombinaci zdravé míry inflace, sazeb a ekonomického růstu. Nechci se úplně pouštět do detailů, už léta se takto ekonomice nevěnuji, ale souvisí to s dlouhodobě udržitelným růstem. Dvě procenta globálního růstu unesou dvě procenta inflace. Nicméně, ono je jedno, jestli to jsou dvě, dvě a půl nebo tři procenta, důležité je, že je to jasně formulováno a komunikováno důvěryhodným subjektem, především centrálními bankami.

Z logiky věci tedy vychází, že růst kolem deseti procent a inflace kolem deseti procent je vlastně v pořádku, jde o rovnovážný stav. Navíc, on ani byznysový sektor úplně nelpí na dvou procentech, zásadní je stabilita a předvídatelnost. Obvykle podnikatelé říkají, že ustojí takřka cokoliv, jen by to neměly být skokové změny.

Problémem skokových změn je, že ze zažitého standardu se nesnadno odchází. Když si na něco zvyknete, špatně se to opouští – zejména ve firmách, které jsou komplexně nastavené. Vysoká míra inflace není výhodná pro nikoho a ani vysoké sazby. Ale abych se vrátil k té vaší původní otázce. Ano, opět se vrátí čas, kdy investice inflaci porazí. A já věřím, že to může být už v příštím roce. I dnes najdete investice, které mají výnos nad inflací, ale musíte být velice obezřetní. Je s nimi spojená vyšší míra rizika. Neznamená to však, že neexistují dobré investice s výnosem dvanáct patnáct procent.

A vnímáte na trhu, že se třeba mění schopnost hodnotit riziko jinak? Že se investoři pod tlakem inflace dopouštějí většího rizika?

Nemám žádnou studii. Naší klientelou jsou investoři a můj náhled je zkreslený, ale vnímáme, že investoři jsou odvážnější. A někteří jsou ochotni akceptovat vyšší míru rizika výměnou za potenciál vyššího výnosu.

S vyšší mírou diverzifikace…

Samozřejmě. To je alfa a omega. Důležitá je pravidelnost a dlouhodobost, to je základní kámen jakéhokoliv investování. Pokud investujete dlouhodobě, nemusíte řešit, co se děje na trzích, co se stalo tento týden a co se stane příští. Je realitou trhů, že jsou volatilní.

V poslední době při vývoji globální ekonomiky se stále častěji mluví o potřebě spořit a investovat. Máme to ale v genech? Poměrně zajímavé jsou závěry některých studií, že mladší generace je méně závislá na majetku, na vlastněných materiálních hodnotách. Jak to jde dohromady s požadavkem například na spoření nebo investice na penzi?

Určitě se nižší materiální závislost mladší generace v některých aspektech projevuje, ale ve spoření ji nevidím. Spoření je něco, co je pro ni nezbytné, zvláště ve vazbě na budoucí penze. Ale je pravda, že v afluentním segmentu bankovnictví je typický klient čtyřicet plus. Z našeho pohledu tedy vidím pouze specifickou vrstvu populace, nechtěl bych zobecňovat. Určitě je segment mladých lidí, kteří prostředky mají, ale neznám studii, která by hodnotila, kolik z toho dají na požitek a kolik na investice nebo spoření. To je možná uvědomění, které přichází až později, a podnět k bádání pro náš analytický tým.

Ale právě vy máte studii Tahle země není pro mladý…

Ano. Ta si ale spíše než jejich chování všímá prostředí. Její závěry říkají, že investovat alespoň tisíc korun měsíčně je dnes pro dvacetileté nutnost, aby si zachovali naději, že v penzijním věku budou schopni zůstat na svém standardu bez podpory státu. Bez takového dlouhodobého investování je to totiž vlastně nemožné. Ve chvíli, kdy mladý člověk zaspí a možná oprávněně si užívá svá mladá léta a mezi dvacítkou a třicítkou, potažmo čtyřicítkou, nenaspoří nic, tak ta potřeba investice, respektive výše měsíční investice, dramaticky stoupá. To je dnes absolutně zásadní téma, jelikož náš penzijní systém je průtokový. Jinými slovy, rozděluje se to, co odvede pracující vrstva. A demografie hovoří zcela jasně, dnes jsou tři pracující na jednoho penzistu a velmi rychle se blíží doba, kdy to budou jen dva na jednoho, a to je zásadní rozdíl.

A trend se nejspíš nezastaví, půjdeme až k poměru jeden na jednoho…

Pokud si to lidé neuvědomí, pokud to stát, banky, my investiční společnosti a školy nebudeme masivně komunikovat a mladí na to dnes rezignují, pak šance, že si zachovají pro seniorská léta svůj životní styl, je malá. A co hůř, s věkem klesá.

Kde možná vidím šanci, je firemní sektor. To je přece skvělá příležitost pro opravdu zajímavé firemní benefity… Může si vaše certifikáty pro své zaměstnance pořídit firma?

Nic jí v tom nebrání.

Je otázka, proč to tedy nedělá, třeba namísto stravenek…

Protože z toho nemá daňovou výhodu. Pokud by toto stát dokázal daňově zohlednit, třeba že by z takového příspěvku nebylo nutné platit zdravotní a sociální pojištění, mohl by to být silný nástroj.

A nezačíná někde taková diskuze, třeba latentně?

V Rakousku takové příspěvky existují, u nás jsem zatím nezaznamenal ani diskuzi. Stát by se tedy určitě mohl angažovat silněji, ale ono to přijde asi i bez něj. Od příštího roku má začít platit penzijní účet a všechny banky budou připravovat produkty tohoto typu a investovat do jejich propagace.

Co je pro vás jako investiční butik dnes výzvou? Máte nové produkty v šuplíku? Na dobu, až zase investice budou inflaci porážet?

Máme, především z oblasti wealth managementu, ale stěžejním produktem pro nás vždy budou certifikáty, jsme v nich nejsilnějším hráčem na českém trhu. A budeme na nich svou pozici budovat dále, protože nabízejí ohromnou variabilitu. Výzvou pro nás ale nejsou jen produkty, nýbrž i teritoriální růst, expanze v rámci středoevropského trhu. Od roku 2021 máme pobočku v Záhřebu a spravujeme majetek stovky nejbohatších Chorvatů. Pobočku máme na Slovensku, zastoupení v Rakousku, působíme prostřednictvím partnera v Maďarsku a jednáme s polským partnerem. I to je cesta, kterou chceme jít. Pro mnoho investičních bank jsme v oblasti certifikátů velmi solidním partnerem a zájem obchodovat s námi mají i zahraniční subjekty.

Domy komorního charakteru Timber Praha obsahují 62 jednotek...

Arcus City – v blízkosti přírody, na dosah...

Fulfillment není jen proces doručování zboží, je to...

Majitelé e‑shopu se nemusejí starat o kapacitu skladových...

Nicméně vize značky LOG4U sahá daleko za pouhé...

Společnost Geek+ přinese špičkové mobilní roboty pro přepravu...

Všude tam, kde jsou kladeny vysoké požadavky na výkon,...

HVH topení přeměňuje stejnosměrný elektrický proud na teplo...

Pokud máte benzinové nebo naftové auto, je pro...

Fulfillment není jen proces doručování zboží, je to...

Majitelé e‑shopu se nemusejí starat o kapacitu skladových...

Nicméně vize značky LOG4U sahá daleko za pouhé...

Společnost Geek+ přinese špičkové mobilní roboty pro přepravu...

„Výsledky průzkumu nás překvapily. Odhalily, že připravenost na...

Ale právě v tom je ta šance. „ESG je...

A jak tedy průzkum zrealizovaný BDO Hungary dopadl? Naprostá...

„Důvodem je také více peněz na investice a také...

Ačkoli si firmy jsou vědomy potřeby udržitelného fungování,...

Vedle toho se IT bezpečnostní týmy musí vypořádat...

Mít produkty od více dodavatelů téměř vždy vede...

SASE umožňuje přijetí zero-trust technologie. Princip zero-trust spočívá...

„Integrovaná řešení SASE musí být vybavena umělou inteligencí...

Dá se očekávat, že SASE bude plně flexibilní...

Monitorování digitálních zkušeností (DEM) je dnes často považováno...