Belgický příklad pro Česko

TrendyPokud by se povedlo zavést v Česku moderní zálohovací systém na PET lahve s využitím QR kódu, občané by mohli...

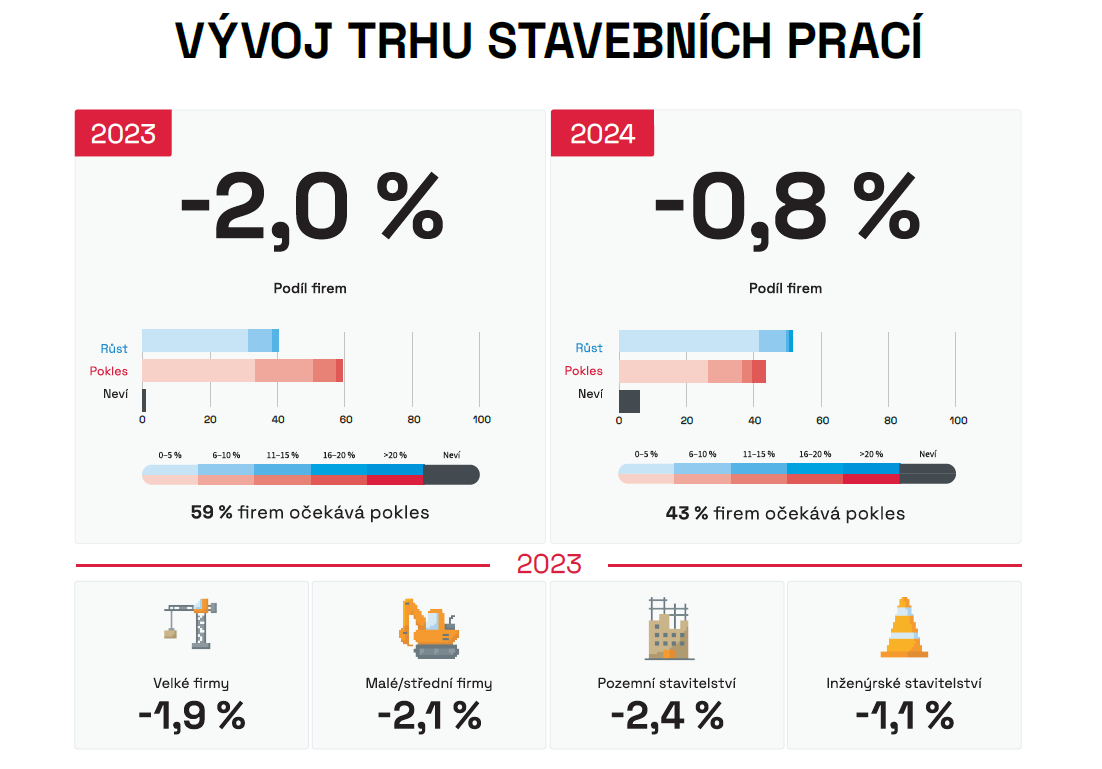

Nepříznivé ekonomické vlivy znamenají, že české stavebnictví čeká těžký rok. Stavební firmy očekávají v roce 2023 na trhu stavebních prací pokles −2,0 %. Opatrné jsou také predikce pro rok 2024, kdy se očekává stagnace trhu s poklesem –0,8 %. Kapacity stavebních firem jsou v průměru vytížené na 92 %. Vývoj tržeb stavebních společností bude tento rok ve znamení stagnace, což je s ohledem na dvojcifernou míru inflace a rostoucí náklady spojeno s citelným poklesem ziskovosti realizovaných zakázek. Vyplývá to z Kvartální analýzy českého stavebnictví Q1/2023 zpracované analytickou společností CEEC Research.

České stavebnictví čekají těžké časy

Foto: Shutterstock.com

České stavebnictví čekají těžké časy

Foto: Shutterstock.com

Vývoj stavebnictví aktuálně provází stagnace. Meziroční srovnání stavební produkce podle dat ČSÚ (klouzavý rok za posledních 12 měsíců zpětně od dubna 2021 do března 2022) činilo +0,3 %, což je lehce pod průměrem eurozóny, která mírně rostla (+1,4 %). Pokles stavební produkce provází sousední Německo (–2,6 %) a Slovensko (–1,0 %). Stavařům na začátku roku pomohly dobré klimatické podmínky, ale za měsíc březen už uvádí data ČSÚ meziroční pokles dokonce o –6,0 % ve srovnání s březnem 2022, což je citelný pokles ve srovnání s Evropou. Podle květnové zprávy Eurostat stavební produkce v Eurozóně za březen meziročně klesla o –1,5 %. V tomto týdnu pak ČSÚ zveřejnil meziroční srovnání za duben, který se také vlivem počasí propadl dokonce až o –6,4 %. Meziroční srovnání stavební produkce (klouzavý rok za posledních od května 2021 do dubna 2022) se tak aktuálně poprvé těsně přehouplo do záporné hodnoty na –0,6 %.

V následujících měsících podle oslovených ředitelů stavebních firem nelze čekat zásadní oživení trhu. V letošním roce stavební firmy očekávají pokles trhu o –2,0 %. %. Tři pětiny dotázaných stavebních společností očekávají v roce 2023 pokles vývoje trhu stavebních prací. Pokles trhu očekávají velké i malé firmy, stejně tak se shodují stavaři se zaměřením na pozemní či inženýrský segment.

Lehce optimističtější jsou ředitelé stavebních společností v predikci pro rok 2024, kdy očekávají sice také klesající trend, nicméně pouze minimální pokles trhu o –0,8 %. S nadějí se do budoucna dívá Ivan Bartoš, místopředseda vlády a ministr pro místní rozvoj ČR: „Vývoj českého stavebnictví lze hodnotit z mnoha pohledů. Ministerstvo pro místní rozvoj jako gestor stavebního zákona a zákona o zadávání veřejných zakázek vidí příležitost právě v těchto právních normách. Nový stavební zákon na konci května podepsal prezident. Konečně máme na stole pevnou právní normu, která přinese jistotu stabilního právního prostředí projektantům, stavebníkům i ostatním účastníkům ve výstavbě, a přispěje tak i ke stabilizaci stavebnictví obecně. Potenciál bytové výstavby by měl zvýšit koncept dostupného bydlení, na kterém na MMR usilovně pracujeme. Pevně věřím, že nastartuje segment nájemního obecního bydlení, který v České republice zaostává za evropským průměrem,“ říká Ivan Bartoš.

„Významný propad objemů očekáváme především u bytové výstavby, kde již koncem minulého roku bylo patrné, že trh s byty se zastavil a dochází k odkladu realizace mnoha připravovaných bytových projektů privátních developerů. Naopak rekordní objem prostředků SFDI ve výši 151 miliard korun pro rok 2023 dává dobrý předpoklad pro výrobu v segmentu dopravní infrastruktury,“ hodnotí Jaroslav Heran, generální ředitel společnosti Metrostav.

Zdroj: CEEC Research

Zdroj: CEEC Research Vývoj tržeb stavebních firem bude tento rok ve znamení stagnace (–0,2 %), což je s ohledem na dvojcifernou míru inflace a rostoucí náklady spojeno s citelným poklesem ziskovosti realizovaných zakázek. „Očekáváme ještě větší tlak na nabídkovou cenu, mnohdy hraničící s dumpingem. To se s postupem času negativně projeví na ekonomické kondici některých stavebních společností, kterým budou chybět prostředky na obnovu technologií a personální rozvoj,“ varuje Radim Čáp, jednatel společnosti Swietelsky stavební.

Příčinou očekávaného poklesu je zejména současné ochlazení v segmentu rezidenčního bydlení. Stavební úřady za březen meziročně vydaly o –13,3 % stavebních povolení méně, za duben o –10,9 % méně. Bylo zahájeno méně bytové výstavby, za březen o –21 % a za duben dokonce o –24,6 %. Poptávkovou stranu trhu s bydlením totiž negativně ovlivňuje vysoká inflace a drahé financování úvěrů.

„Stále platí, že kvůli vysokým stavebním nákladům a drahému úvěrovému financování se řada projektů odkládá. K výraznějšímu růstu stavební aktivity je potřeba pokles cen stavebních dodávek alespoň o 10 % ve srovnání s úrovní roku 2022,“ doplňuje svůj pohled Dušan Kunovský, předseda představenstva společnosti Central Group, která je největším stavitelem rezidenčního bydlení.

„Podle našich dat očekáváme, že tento rok bude pro stavebnictví rokem útlumu a postupné stabilizace. Postupně se vrátíme k tempu předcovidového období. Zmíněná stabilita se projeví v dostupnosti a rozmanitosti stavebních materiálů, v plynulosti zásobování a také v dostatečné kapacitě stavebních řemesel. Očekáváme, že se ve druhé polovině roku situace i nálada na trhu stabilizuje a postupně dojde k růstu poptávky. Už nyní spouštěče mnohých obav ohledně investic do bydlení ztrácejí na síle. Poklesly ceny energií a výhledově by měly klesat i úrokové sazby hypoték. To učiní novostavby opět dostupnější většímu počtu investorů,“ odhaduje Kamil Jeřábek, generální ředitel společnosti Wienerberger, a dodává: „Důležitý je pro nás i trh rekonstrukcí. Značnou roli hraje skutečnost, že náklady na rekonstrukci se pohybují v řádu statisíců, a lidé tak své úspory často investují právě do rekonstrukce bydlení. Věří nejen v to, že své úspory ochrání před inflací, ale zároveň zhodnotí svou nemovitost.“

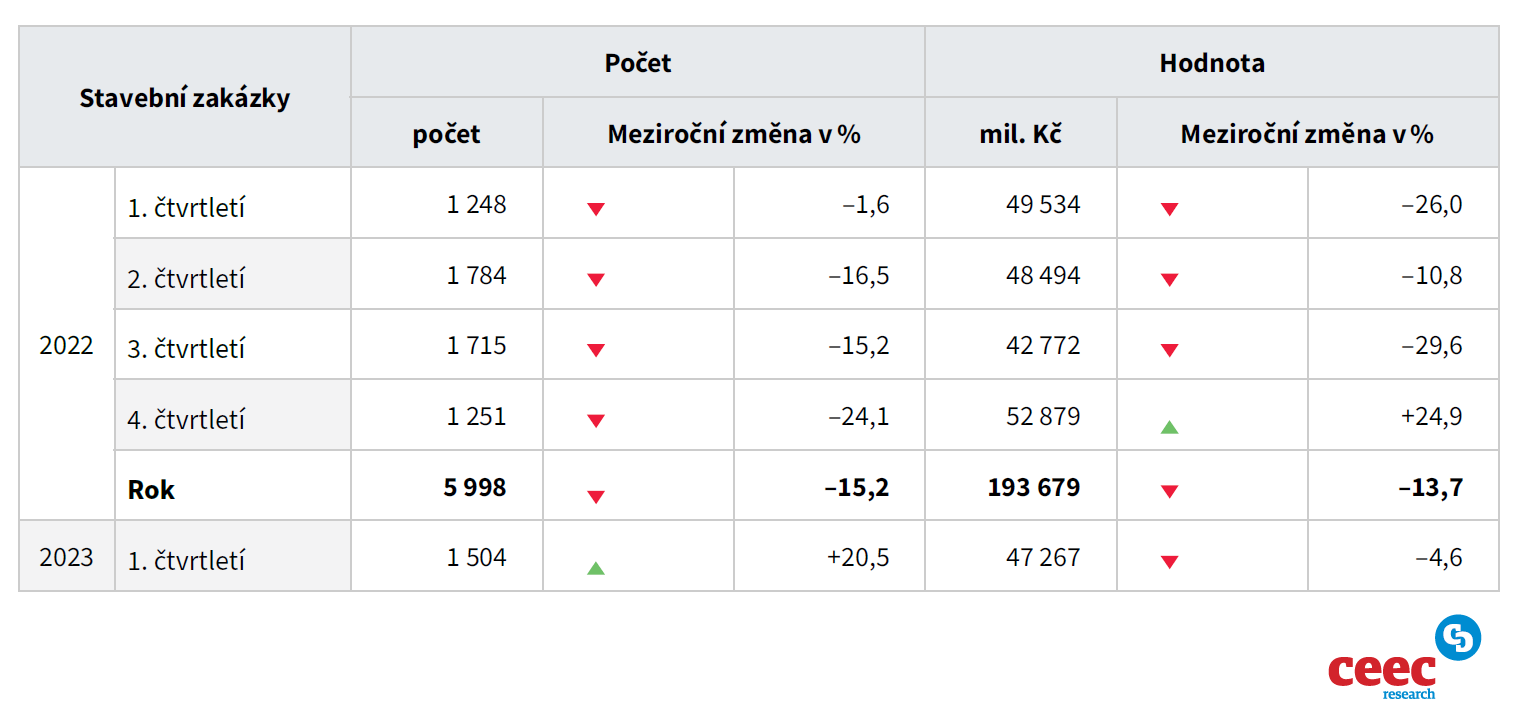

Pro kondici stavebnictví hrají zásadní roli veřejné zakázky. Za uplynulý rok 2022 klesl počet oznámení o veřejné zakázce o –10,3 % a podobný meziroční pokles, o –10,5 %, evidujeme také pro první kvartál roku 2023, ale narostla hodnota těchto zakázek (+55,7 %). Pokud bychom modelově posuzovali pouze zakázky s hodnotou pod 1 mld. Kč, dostaneme meziroční růst hodnoty oznámených zakázek o +2,7 %. Po odečtení zadaných a zrušených zakázek zbývá v systému ještě 51,8 mld. Kč (tedy 98 %), které nebyly zatím zadány nebo zrušeny.

Hodnota zadaných zakázek, které byly vysoutěženy a zadány zhotoviteli, za uplynulý rok 2022 klesla o –15,2 %. Jediným pozitivním faktorem za první kvartál 2023 je meziroční růst počtu zadaných zakázek o +20,5 %, ale finanční hodnota těchto veřejných zakázek je meziročně nižší o –4,6 %.

Zdroj: CEEC Research

Zdroj: CEEC Research „V oblasti veřejných zakázek, zejména na výstavbu dálnic a silnic, v poslední době sílí konkurenční prostředí, což přirozeně vítáme. Věřím, že se nám tento trend na poli veřejných zakázek podaří udržet, a to i s ohledem na nutnost konsolidace veřejných financí. Musíme si připustit, že nejen občané, ale i stát se bude muset uskromnit. V příštích letech chceme udržet vysoké investiční tempo, v praxi to však znamená, že musíme změnit způsob jeho financování,“ říká Martin Kupka, ministr dopravy ČR.

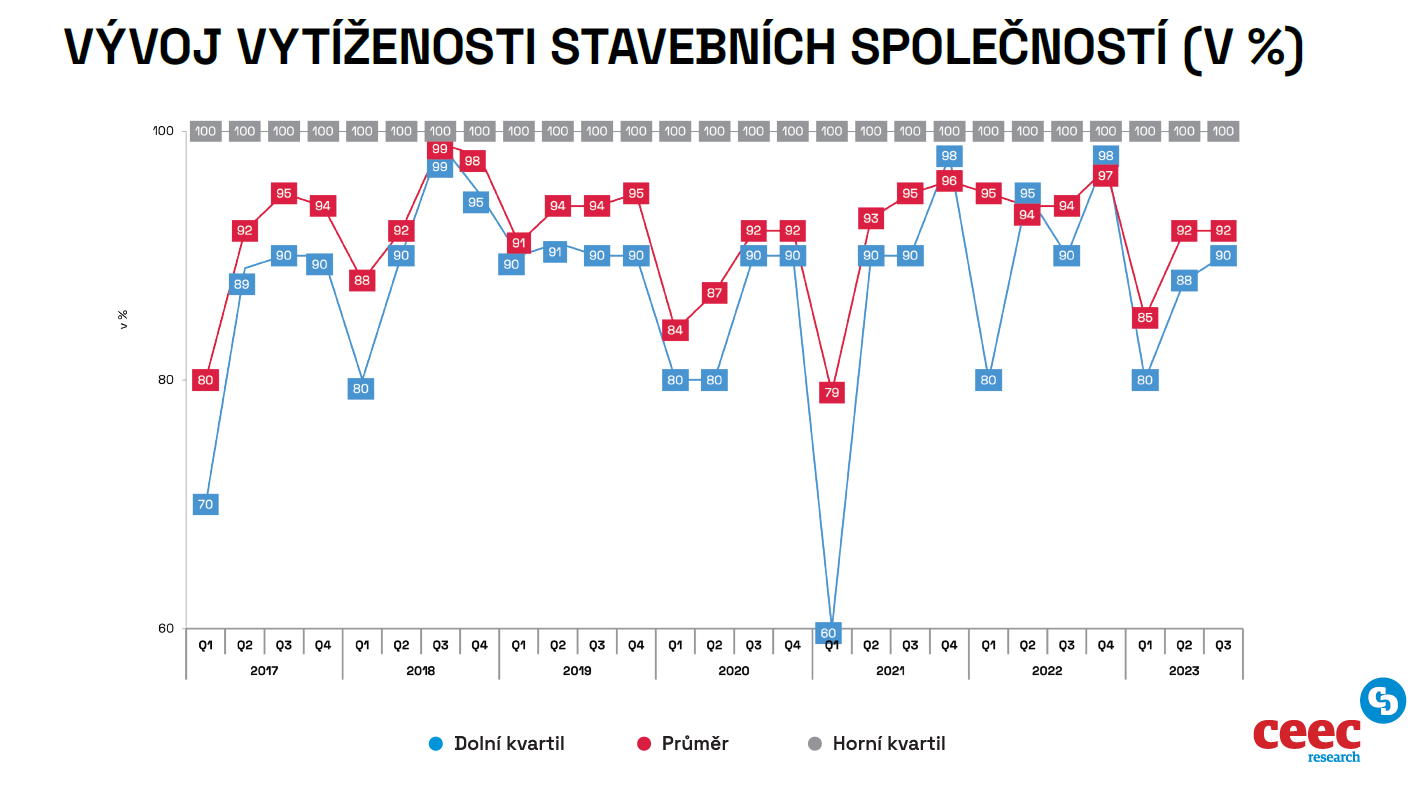

Kapacity stavebních společností pokračují stále na poměrně vysoké úrovni vytížení (92 %). Vysoká kapacitní vytíženost je v této době, kdy jsou predikce směřovány spíše směrem dolů, dána několika faktory. Jedním z faktorů jsou kontrakty, které byly nasmlouvány z dřívějších let, nebo nedostatek pracovní síly, kde i přes snahu stavebních společností na pracovním trhu není možné sehnat kvalifikovanou pracovní sílu, a tím rozvíjet své kapacity. Některé stavební společnosti v době ekonomické nejistoty do vlastních kapacit vysloveně odmítají investovat.

Zdroj: CEEC Research

Zdroj: CEEC Research Celou studii si můžete stáhnout zde

Kvartalni-analyza-ceskeho-stavebnictvi-Q2-2023

Zobrazit„V případě, že se negativně neprojeví další makroekonomický problém, který by přivedl na trh novou nejistotu, stavební firmy situaci zvládnou. Po období útlumu způsobeného pandemií, válkou na Ukrajině, energetickou krizí a inflačními problémy se začne oživovat poptávka po stavebních projektech. Vlastní bydlení sice nějakou dobu nebude pro každého, ale indikujeme zájem o projekty nájemního bydlení. Mělo by se projevit zlepšení dostupnosti stavebních materiálů a plynulosti zásobování, což by mělo přispět k vyšší efektivitě výstavby. A jsou to právě veřejní zadavatelé, kteří se nemusejí ohlížet na vysoké úrokové sazby, protože mají na svých účtech prostředky,“ doplňuje Michal Vacek, výkonný ředitel CEEC Research.

„Lidé by nemuseli shromažďovat a odvážet nesešlápnuté lahve...

Při zavedení digitálního zálohového systému by v Česku...

Zájem prémiových značek o tuto lokalitu po odeznění...

Po pádu komunismu se pro západní značky otevřel...

Podle dostupných dat byl Cartier jedinou značkou, která...

„V Colliers se snažíme, aby se i další...

„České vinohrady představují pouze 0,54 % z celkového...

Pro Vinařský ráj se jedná již o historicky...

„Ve Vinařském ráji vidíme mnoho příležitostí, jak trh...

A její ředitel, Michal Vacek říká: „Na základě...

Předseda představenstva společnosti Central Group Dušan Kunovský k...

Téměř dva roky trvající pokles poptávky je u...

V případě Prahy se pro první pololetí čeká,...

Ceny rezidenčních nemovitostí se v průběhu roku opět...

„Pro zachování kvalitní výstavby, investic do nových technologií...

A Miroslav Zetek, člen představenstva pro řízení obchodu...

Údaje vycházejí ze Studie developerských společností H1/2024 zpracované...

Souhrnné tržby gastro podniků dosáhly za první kvartál...

Restaurace svými tržbami odpovídají průměru celého gastra. Ovšem...

Zatímco v roce 2019 tvořily prodeje hlavních jídel během...

Průměrná obědová útrata v restauraci je nyní 224...

Podíváme-li se pouze na období posledních týdnů, je...

„Velikonoce letos opravdu zafungovaly dokonale. Moje rada provozovatelům...

V úvodu jara se nejvíc dařilo podnikům ve Středočeském...

V podstatě to ilustruje vývoj v celém prvním čtvrtletí, kde...

„Důvody, proč tomu tak bylo, můžeme jen odhadovat....

Důležitou roli při rozhodování ale hraje rodina –...

Lidé jsou nejvíce otevřeni přestěhovat se za prací...

V Česku a Severním Makedonii je téměř polovina...

Důležitým faktorem při zvažování konkrétní nabídky není jen...

„První tři země v Evropě, do kterých to...

Ve střední Evropě, na Balkáně a v regionech...

Naopak největší překážkou práce v zahraničí je dlouhodobé...

Poskytovatel náborových služeb Alma Career uskutečnil průzkum ve...