Rok 2027 narovná mzdy mezi muži a ženami

Expertní pohledStejná práce, ale jiné platové ohodnocení. Podle dat Statistického úřadu Evropské unie činí rozdíl ve mzdách mezi ženami a muži...

Role České národní banky v současné složité situaci je zřejmá a ukázal to první půlrok s nevídaným růstem úrokových sazeb, kterými centrální banka chtěla brzdit inflaci. Po výměně na postu hlavního bankéře se kurs ČNB znatelně změnil. Pojďme se podívat na to, co banka podniká a jaké jsou dopady.

Zafunguje úroková kotva?

Foto: Shutterstock.com

Zafunguje úroková kotva?

Foto: Shutterstock.com

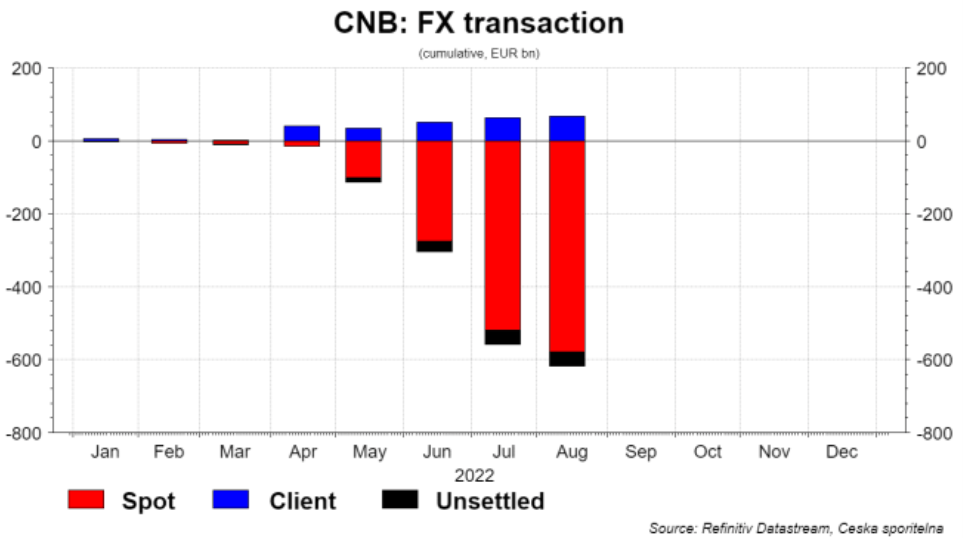

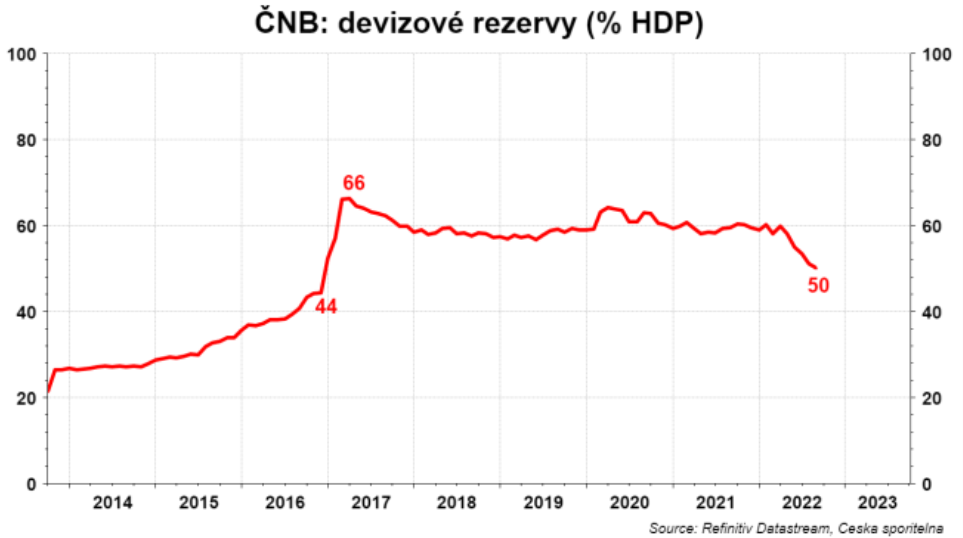

Oficiální data ohledně intervencí ČNB ukazují, že v letošním roce centrální banka už poslala na obranu kurzu koruny cca 600 mld. CZK. V srpnu tempo intervencí zvolnilo, ale data ohledně likvidity naznačují, že v průběhu září musela ČNB opět intervenovat.

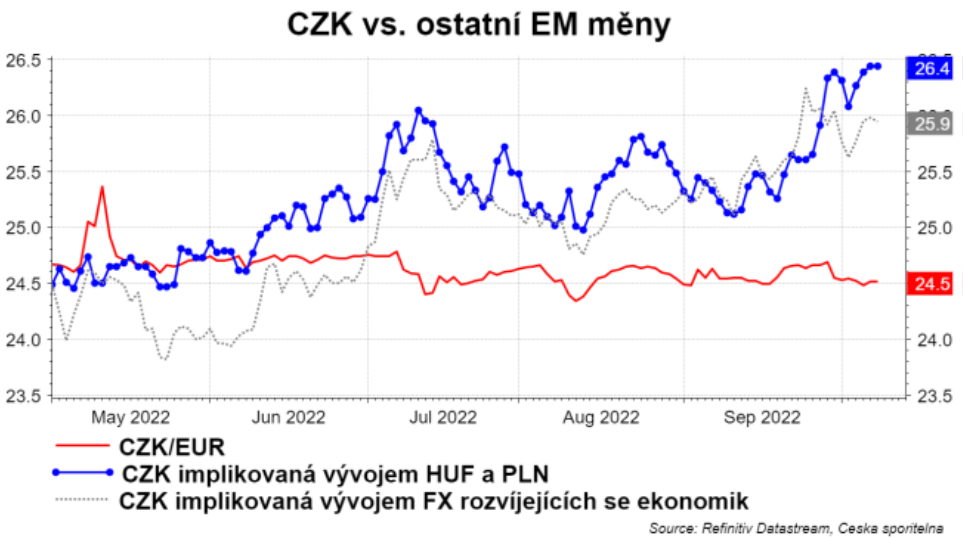

Není se čemu divit: jak ukazuje vývoj regionálních kolegyň (PLN a HUF) nebo agregátní index měn rozvíjejících se ekonomik, tak tlak na oslavení CZK zintenzivnil a ČNB musela opět hrábnout do svých rezerv, aby zabránila oslabení CZK.

Graf: ČS

Graf: ČS ČNB dlouhodobě říká, že může bránit kurz koruny proti nadměrné volatilitě. Tentokrát však spíše brání, aby se prosadily fundamenty: připomeňme, že ČNB očekává podle své letní prognózy oslabení CZK/EUR k 25 v letošním roce a v příštím roce by se koruna měla pohybovat mezi 25,5- 26,0. A pod 25 by se neměla dostat celý rok 2024. Snaha udržet kurz na 24,5 tak nevypadá jako snaha zmírnit volatilitu, ale jako boj proti fundamentům.

Graf: ČS

Graf: ČS Mimochodem, zveřejněním předpokladu, že koruna oslabí, si ČNB pěkně zavařila. Jako by zapomněla, že během intervencí není vhodné takové prognózy zveřejňovat, protože jen trh utvrdí, že koruna nemá nejlepší vyhlídky.

Bránění měny proti fundamentům je drahá záležitost, protože devizové rezervy rychle klesají. S takovým tempem poklesu může za pár měsíců Aleš Michl zapomenout na plán vytvoření fondu bohatství z devizových rezerv.

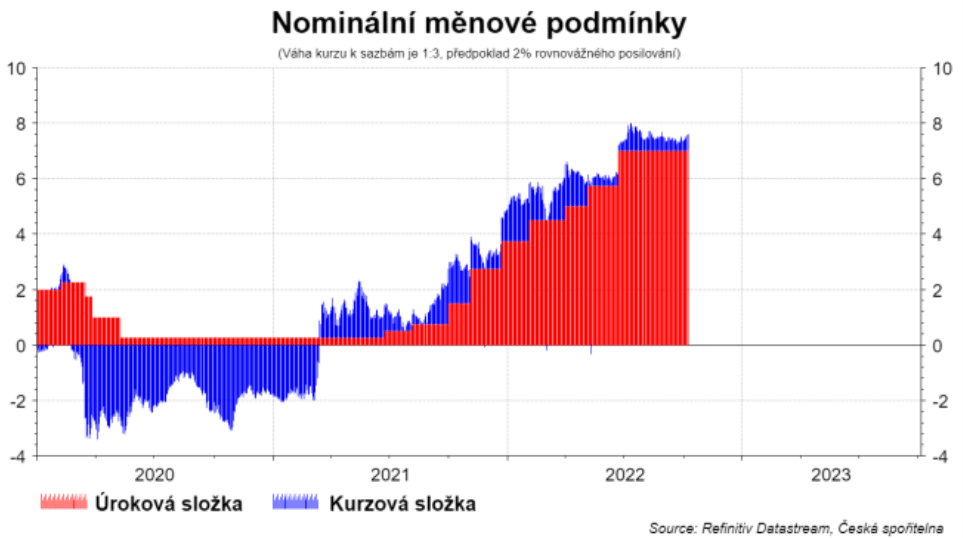

Měnové podmínky ale tvoří vedle úrokové složky ještě kurzová složka. Bankovní rada sice nechává úrokovou složku neměnnou, ale díky intervencím zpřísňuje kurzovou složku měnových podmínek. Aktuálně podobně jako by sazby byly vyšší o cca 0,5 procentního bodu. Cenou takového zvýšení měnových podmínek je ale právě pokles devizových rezerv.

Ještě vloni Aleš Michl psal: „Nesmysl 1.: Za inflaci může vláda. Pravda: Pečovat o cenovou stabilitu je úkolem ČNB. Vláda za to fakt nemůže. Pokud na někoho chcete řvát, tak spíš na mě tedy.“

Graf: ČS

Graf: ČS V roli guvernéra je už méně vyhraněný ohledně toho, kdo za co může, nedávno například napsal: „Často zdůrazňuji, že ke krocení inflace je potřeba koordinace s rozpočtovou politikou vlády. Hlavně je potřeba postupně zlepšovat hospodaření státu. (…) Pokud se ale skutečně deficit státního rozpočtu kvůli zastropování cen energií oproti plánu letos i příští rok výrazně zvedne, pak nám to boj s inflací ztěžuje. (…) Protože případný nárůst deficitu v této době vyšší inflace může znamenat jeho monetizaci v obchodních bankách. Respektive, že banky si budou více a více kupovat státní dluhopisy a přesouvat peníze na účet státu, který je zase bude roztáčet. To bude zase zpět tlačit na růst množství peněz v oběhu, potažmo na růst inflace.“

Graf: ČS

Graf: ČS Koruna, fiskál a mzdy. To jsou faktory, které mohou způsobit, že by úroková kotva mohla být potenciálně ještě posunuta na vyšší úroveň. K tomu přidejme ECB. Ta ve své aktuální analýze ukazuje, že spotřebitelská poptávka v celé eurozóně hraje stále větší roli v nadměrné inflaci a důsledkem je, že cenové tlaky i v EMU se stále více upevňují. Inflace byla sice zpočátku poháněna prudkým růstem cen energií, ale podle analýzy ECB role tohoto nabídkového šoku slábne: „V posledních měsících hrály nabídkové a poptávkové faktory v inflaci v podstatě podobnou roli. V poslední době příspěvky převážně poptávkových složek k inflaci ve službách převážily nad příspěvky převážně nabídkových složek.“

Novinka počítá s transparentností už během náborového pohovoru....

Ačkoli Eurostat uvádí rozdíl ve mzdách mužů a...

Povinné reportování čeká od června roku 2027 firmy...

Změnám šel i bez regulace naproti sektor IT...

Náskok mají také společnosti se sídlem v USA,...

Stále více zákazníků si zvyklo pravidelně nakupovat potraviny...

Prvním z důvodů, proč může být rozvoz potravin šetrnější...

K udržitelnosti celého nákupního procesu velkou měrou přispívají také...

Počet automobilů na 1 000 obyvatel v České republice neustále...

Program je platformou pro pronájem zcela kompletní kanceláře...

V roce 2024 je společnost U1 odhodlána i...

Hannah Ritchie to popsala excelentně. Za prvé pokrok...

Není bez zajímavosti podívat se na to, jak...

Od té doby se situace prudce změnila. Mzdy...

Pokud Čína něco je, tak je robotizovanou ekonomikou....

Současné globální náklady spojené s obezitou jsou téměř...

Hodně zajímavé: v částech Londýna, které byly za...

Víte, která firma v Evropě je nejrychleji rostoucí?...

A jen tak na závěr: A jen tak...

Máme úterý, tak alespoň začněme dobrou zprávou. Důvěra...

Za větší depresi mohla za to samozřejmě inflace,...

Na prvním místě s vysokým náskokem (průzkum mezi...

Na dalších místech: úroky, marginalismus (mezní užitek, mezní...

Čína byla v roce 2023 největším partnerem pro...

V absolutní hodnotě mezi třemi největšími dovozci zboží...

Nejvyšší podíl má dlouhodobě jádro. Ano, už dekády...

Odhady ukazují, že bankovnictví bude ovlivněno AI více...