Lidé míří za gastro zážitky, i když stojí víc

AnalýzyOborem gastro služeb se v úvodu roku prohnala vlna skokového zdražování způsobená změnami DPH. Březnové ceny v gastru jsou navzdory klesající inflaci...

Mezinárodní energetická agentura IEA vydala report, ve kterém ukazuje, co Evropu čeká příští topnou sezónu. Zpráva má jasný název – Na přípravu na příští zimu není nikdy příliš brzy: plynová bilance Evropy pro roky 2023-2024.

Otazníky kolem plynu: Zimu zvládneme, krize nekončí

Foto: Shutterstock.com

Otazníky kolem plynu: Zimu zvládneme, krize nekončí

Foto: Shutterstock.com

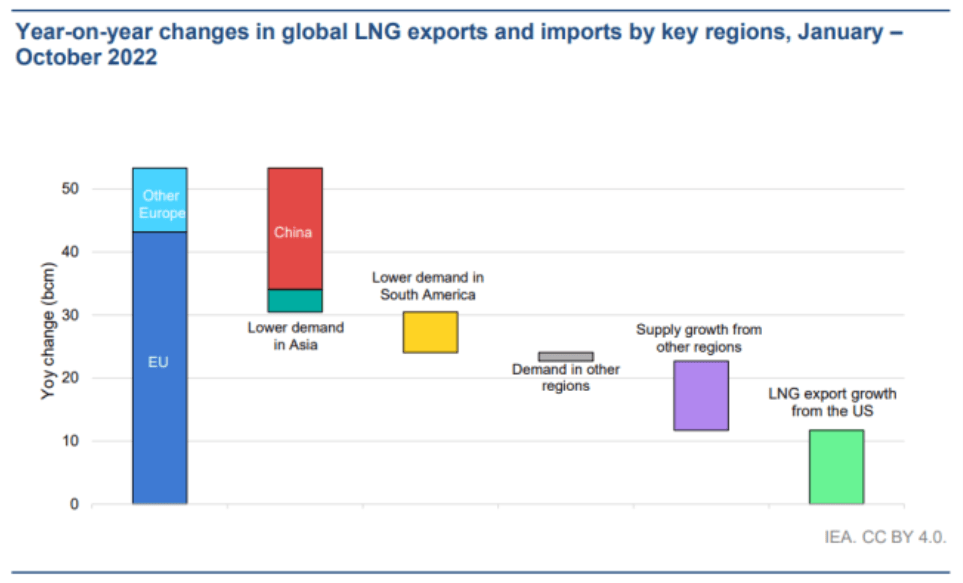

Ukazuje, že dodávky zemního plynu z Ruska do Evropské unie plynovody se v prvních deseti měsících roku 2022 snížily o polovinu ve srovnání se stejným obdobím roku 2021. To představuje pokles o 60 miliard metrů krychlových. Za celý rok se očekává pokles ruských dodávek plynovody o více než 55 %, tedy o 80 miliard m3. To vytvořilo bezprecedentní tlak na evropský i světový trh s plynem.

Dobrou zprávou je, že zásobníky plynu v EU jsou nyní naplněny z 95 %, což je o 5 %, tedy o 5 miliard m3, více, než je jejich pětiletý průměr. Nicméně plnění zásobníků EU v létě 2022 bylo ovlivněno dvěma faktory, které se v roce 2023 nemusí opakovat: plynovodem přišlo z Ruska stále 30 miliard m3 plynu a nižší dovoz LNG do Číny v důsledku lockdownů a zero covid policy, které způsobily nižší růst tamní ekonomiky a tedy i nižší spotřebu.

Infografika: ČS

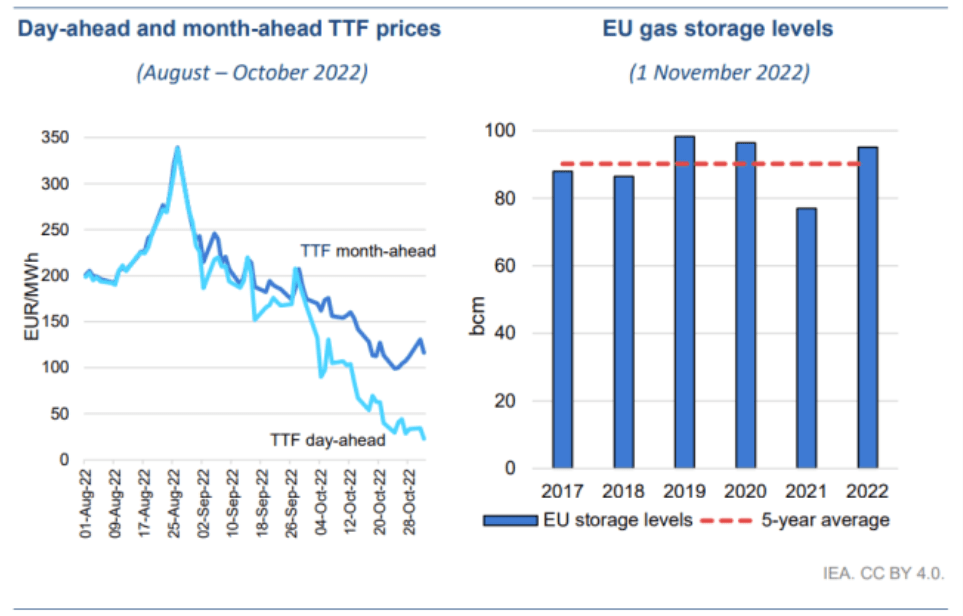

Infografika: ČS IEA proto píše, že polštář, který poskytují mírné teploty během letošního podzimu, nižší ceny plynu a vysoká úroveň zásob, by neměl vést k příliš optimistickým předpovědím do budoucna. Kombinace nižší než obvyklé poptávky po plynu v říjnu a přetrvávajícího silného přílivu LNG vytvořila silný tlak na pokles cen denního dodání, které do konce října klesly pod 10 USD/MMBtu, což desetina historického maxima 100 USD/MMBtu na konci srpna. Evropa však ještě není z nejhoršího venku: čeká ji topná sezóna 2023-2024 a tu ovlivní několik faktorů, především ruský a čínský.

Infografika: ČS

Infografika: ČS Za prvé, celosvětová nabídka LNG se v roce 2023 pravděpodobně zvýší pouze o 20 miliard m3. To je mnohem méně než pravděpodobné další snížení dodávek z ruských plynovodů. Letos Rusko dodalo plynovody 60 miliard m3, příští rok v optimistickém scénáři čekáme polovinu, ale možná je i nula.

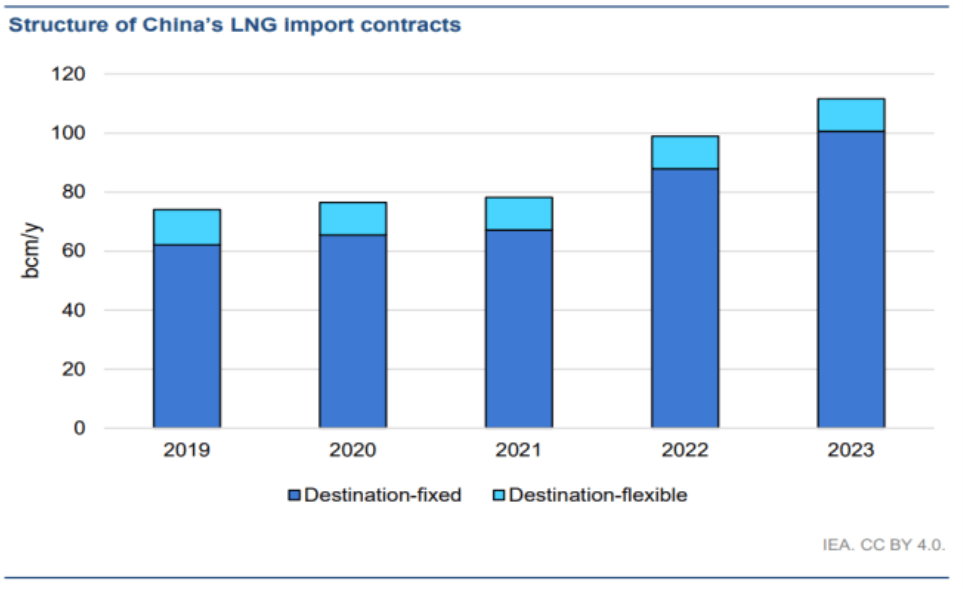

A pak čínský faktor. Pokud čínská vláda omezí tvrdé lockdowny, tak by se dovoz LNG do Číny mohl v příštím roce zvýšit a přiblížit se úrovni z roku 2021. Toto navýšení by pokrylo z 85 % očekávaný nárůst celosvětových dodávek LNG. A velkou část z nich má Čína nasmlouvánu už teď. To omezí objem dodávek do Evropy.

Infografika: ČS

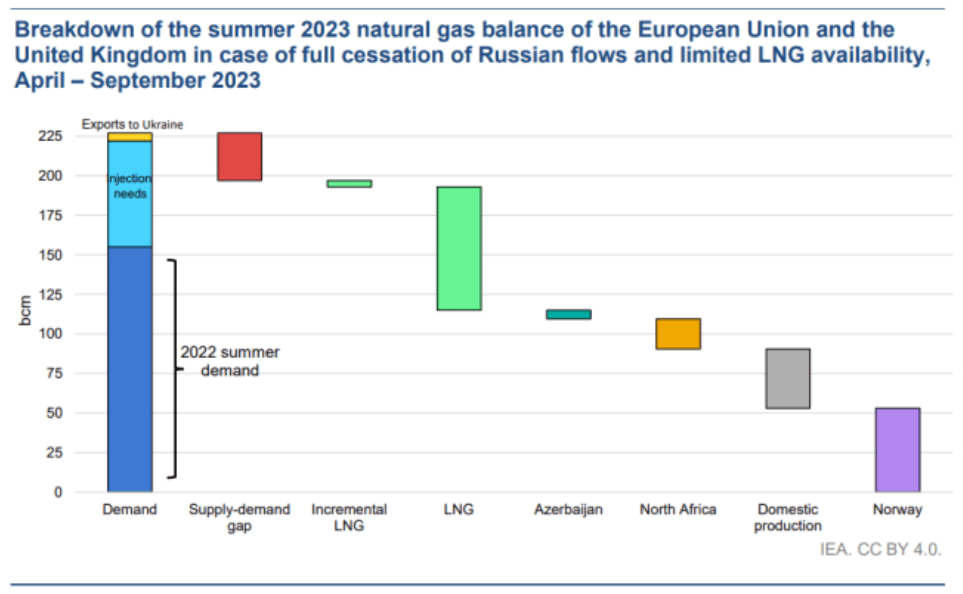

Infografika: ČS Pokud se dodávky ruského plynu do EU zcela zastaví a dovoz čínského LNG se obnoví na úroveň roku 2021, mohla by Evropa v klíčovém letním období pro doplňování zásobníků plynu v roce 2023 čelit výpadku nabídky a poptávky ve výši 30 miliard m3. Což by představovalo téměř polovinu plynu potřebného k naplnění zásobníků na 95 % kapacity do začátku topné sezóny 2023-24.

Infografika: ČS

Infografika: ČS Co s tím? Zvládnutí letošní topné sezóny bude fajn, ale krize nekončí. Ke snížení rizika prohloubení energetické a plynové krize je třeba rychleji zavádět opatření v oblasti energetické účinnosti, obnovitelných zdrojů a tepelných čerpadel, vyjmenovává IEA. To bude vyžadovat okamžitá opatření ze strany vlád. A další tlak na urychlení strukturálních změn a snížení spotřeby plynu. Nutná je příprava na přechod na jiná paliva v průmyslu a energetice, změna chování…

Abychom nekončili tak pesimisticky: Prostor pro zvýšení energetické efektivity je u nás značný. Připomínám, že naše spotřeba energie na jednotku HDP je o 50 % vyšší než v Německu. O polovinu! Přitom Německo v poslední době překvapuje pozitivně. Čekal se pokles německé ekonomiky ve 3Q 22 a přišel mezikvartální růst o 0,3 %, který byl nakonec revidován na 0,4 %. Navíc průzkumy mezi německými firmami ukazují, že 75 % německých podniků, které spotřebovávají plyn, jej šetří, aniž by snížily svou produkci.

Souhrnné tržby gastro podniků dosáhly za první kvartál...

Restaurace svými tržbami odpovídají průměru celého gastra. Ovšem...

Zatímco v roce 2019 tvořily prodeje hlavních jídel během...

Průměrná obědová útrata v restauraci je nyní 224...

Podíváme-li se pouze na období posledních týdnů, je...

„Velikonoce letos opravdu zafungovaly dokonale. Moje rada provozovatelům...

V úvodu jara se nejvíc dařilo podnikům ve Středočeském...

V podstatě to ilustruje vývoj v celém prvním čtvrtletí, kde...

„Důvody, proč tomu tak bylo, můžeme jen odhadovat....

Důležitou roli při rozhodování ale hraje rodina –...

Lidé jsou nejvíce otevřeni přestěhovat se za prací...

V Česku a Severním Makedonii je téměř polovina...

Důležitým faktorem při zvažování konkrétní nabídky není jen...

„První tři země v Evropě, do kterých to...

Ve střední Evropě, na Balkáně a v regionech...

Naopak největší překážkou práce v zahraničí je dlouhodobé...

Poskytovatel náborových služeb Alma Career uskutečnil průzkum ve...

Celý systém čekají velké změny včetně přechodu na...

S digitalizací systému úzce souvisí zavedení Portálu stavebníka,...

Současné globální náklady spojené s obezitou jsou téměř...

Hodně zajímavé: v částech Londýna, které byly za...

Víte, která firma v Evropě je nejrychleji rostoucí?...

A jen tak na závěr: A jen tak...

Máme úterý, tak alespoň začněme dobrou zprávou. Důvěra...

Za větší depresi mohla za to samozřejmě inflace,...

Na prvním místě s vysokým náskokem (průzkum mezi...

Na dalších místech: úroky, marginalismus (mezní užitek, mezní...

Čína byla v roce 2023 největším partnerem pro...

V absolutní hodnotě mezi třemi největšími dovozci zboží...

Nejvyšší podíl má dlouhodobě jádro. Ano, už dekády...

Odhady ukazují, že bankovnictví bude ovlivněno AI více...

Hodnota bitcoinu poroste, pokud bude čím dál lidí...

Ale co je ještě lepší: tímto krokem se...