Téměř 90 % domácností ušetří na energiích

Pohled z praxeDomácnosti, kteří pořizují fotovoltaiku nebo tepelné čerpadlo, v drtivé většině případů opravdu uspoří a dočkají se výrazného snížení spotřeby. Vyplynulo to...

Olivier Blanchard je vlivný francouzský ekonom, byl mimo jiné hlavní ekonom Světové banky. Na konci listopadu ve Financial Times oprášil své doporučení, aby centrální banky zvýšily inflační cíl ze dvou procent na tři. V minulosti ukazoval, že vyšší inflační cíl, a tím i vyšší výsledné (nominální) úrokové sazby, vytvoří pro centrální větší prostor pro uvolnění měnové politiky, když se přiřítí nějaké problémy. To říkal už v době, kdy inflace byla hluboko pod inflačním cílem. Teď, když je nad inflačním cílem, přidal další argument: až se někdy inflace sníží na 3%, může být příliš nákladné inflaci snížit na dvě procenta. Aktuální komunikace Fedu a ECB ale naznačují, že centrální banky chtějí inflaci na dvě procenta dotlačit. Proto před Silvestrem Blanchard sepsal osmibodové vlákno na Twitteru.

Inflace nejvíce postihne zaměstnance

Foto: Shutterstock.com

Inflace nejvíce postihne zaměstnance

Foto: Shutterstock.com

1. „Aspekt, který se v diskusích o inflaci a politice centrálních bank často ztrácí. Inflace je v zásadě výsledkem distribučního konfliktu mezi firmami, zaměstnanci a daňovými poplatníky. Zastaví se teprve tehdy, když jsou jednotliví aktéři nuceni výsledek přijmout.“ Jinými slovy: Vyjednávací síla je klíčová pro finální výsledek, a proto o tuto moc jednotlivý aktéři bojují.

2. „Zdrojem konfliktu může být přehřívající se ekonomika: zaměstnanci mohou být v silnější pozici na trhu práce při vyjednávání o vyšších mzdách při daných cenách. Nebo firmy na trhu se zbožím a službami mohou být v silnější pozici a být tak schopny zvýšit ceny zboří a služeb při daných mzdách. A tak dále.“

3. „Zdrojem konfliktu mohou být příliš vysoké ceny surovin, například energií. Firmy chtějí zvýšit ceny vzhledem ke mzdám, aby zohlednily vyšší náklady na meziprodukty. Zaměstnanci se chtějí bránit poklesu reálné mzdy a požadují vyšší mzdy. A tak to jde dál.“ Prvotní šok vychýlí rovnováhu a pak jde už „jen“ o rozdělení toho, kdo ponese náklady. Což může být dlouhý proces nebo krátký. Roli v něm sehraje jak vláda, tak centrální banka, viz níže.

4. „Stát může hrát různé role. Fiskální politika může zpomalit ekonomiku a eliminovat přehřívání. Může dotovat náklady na energie, čímž omezí pokles reálných mezd a tlak na nominální mzdy.“ Jinými slovy, fiskální politika v dopadech na inflaci hraje důležitou roli.

5. „Stát může subvence financovat zvýšením daní pro některé současné daňové poplatníky, řekněme mimořádnou daní ze zisku, nebo prostřednictvím deficitů a případného zdanění budoucích daňových poplatníků (kteří do tohoto procesu nemohou moc mluvit).“

6. „Donutit aktéry, aby nakonec přijali výsledek, a tím došlo ke stabilizaci inflace, je na centrální bance. Zpomalením ekonomiky může donutit firmy, aby akceptovaly nižší ceny při daných mzdách, a zaměstnance, aby akceptovali nižší mzdy při daných cenách.“ Centrální banka tedy rozhoduje, jak výsledná nová rovnováha, a tedy i nové přerozdělení ve společnosti bude vypadat = zda více „prohrají“ firmy nebo zaměstnanci.

7. „Je to velmi neefektivní způsob, jak dosáhnout výsledku v redistribučních konfliktech. Bylo by dobré takový způsob vyjednávaní mezi zaměstnanci, firmami a státem, v němž by bylo dosaženo cíle bez vyvolání inflace a bolestivého zpomalení ekonomiky.“ Jinými slovy, Olivier říká, že řešení inflace prostřednictvím centrální banky není optimální.

8. „To však bohužel vyžaduje větší důvěru než v jakou lze doufat. Přesto tento způsob uvažování o inflaci ukazuje, v čem spočívá problém a jak přemýšlet o nejméně bolestivém řešení.“

Blanchardovo tvrzení, že inflace je výsledkem distribučního konfliktu, spoustu lidí zneklidňuje. A to je dobře, o to mu šlo.

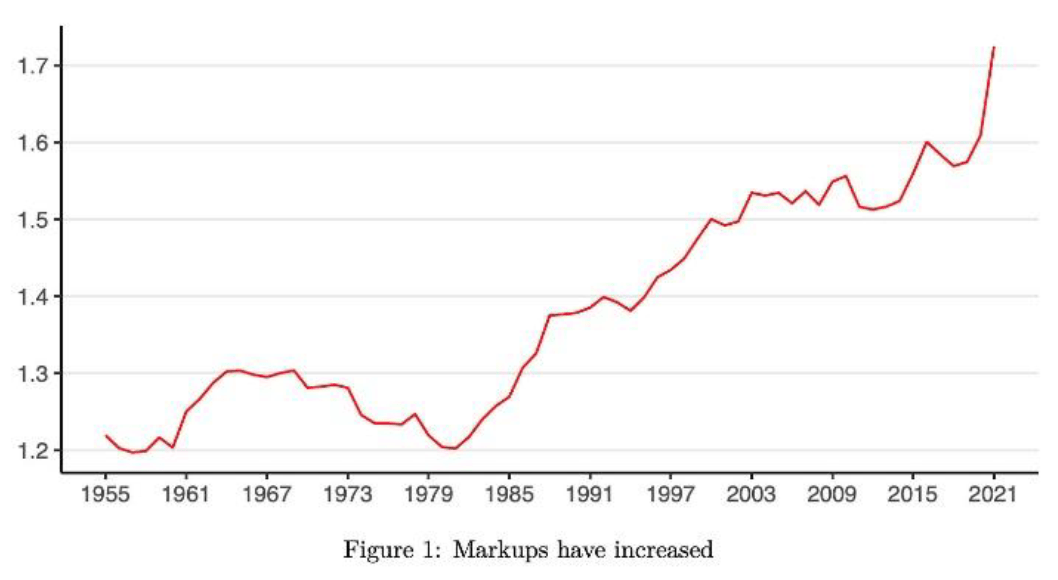

Pravidelní čtenáři si vzpomenou, že jsem před pár měsíci psal o ziskové spirále: marže firem v posledních desetiletích rostly a velmi rychle rostly v roce 2021. Takže „Mzdová inflace tedy není hlavním zdrojem současné vysoké inflace (USA). Marže firem ano. Ty samozřejmě reagují na poptávkové a nabídkové faktory. Struktura nicméně ukazuje, že vyšší růst marží je spojen s více koncentrovanými sektory, kde je nižší konkurence. Takže třetím zdrojem inflace, vedle poptávky a nabídky, je i míra konkurence, respektive tržní prostředí.“ Konflikt, redistribuce a dopad na inflaci tedy není nic nového.

Zdroj: ČS

Zdroj: ČS Ale z tohoto příkladu jasné vyplývá, že dobrá hospodářská politika centrální banky a vlády závisí na schopnosti rozpoznat příčiny současné inflace. Proto jsem tehdy psal, že tlak na růst cen lze omezit jednak snížením poptávky (zvyšování úrokových sazeb a snižování deficitů), zvýšením nabídky (podpora investic, inovací, odstranění úzkých míst v řetězcích) a podporou tržního prostředí, konkurence a antimonopolními opatřeními. Občas si ale inflaci zjednodušíme jen na Phillipsovu křivku. Tedy na model, kdy vysoká inflace je spojena s nízkou mírou nezaměstnanosti. Snížit inflaci znamená zvýšit nezaměstnanost. To pak vypadá, že za inflaci mohou jen zaměstnanci.

Ne, jde o konflikt mezi více aktéry. Konflikt se odehrává mezi různými skupinami výrobců o výši jejich marží, o to, kolik mohou přenést na své zákazníky, na své zaměstnance (pokles reálné mzdy), a nakonec na domácnosti jako konečné spotřebitele. I v Českých luzích a hájích centrální banka upozorňovala, že za inflací stojí také některé firmy, respektive odvětví, které jsou schopny si zvyšovat marži.

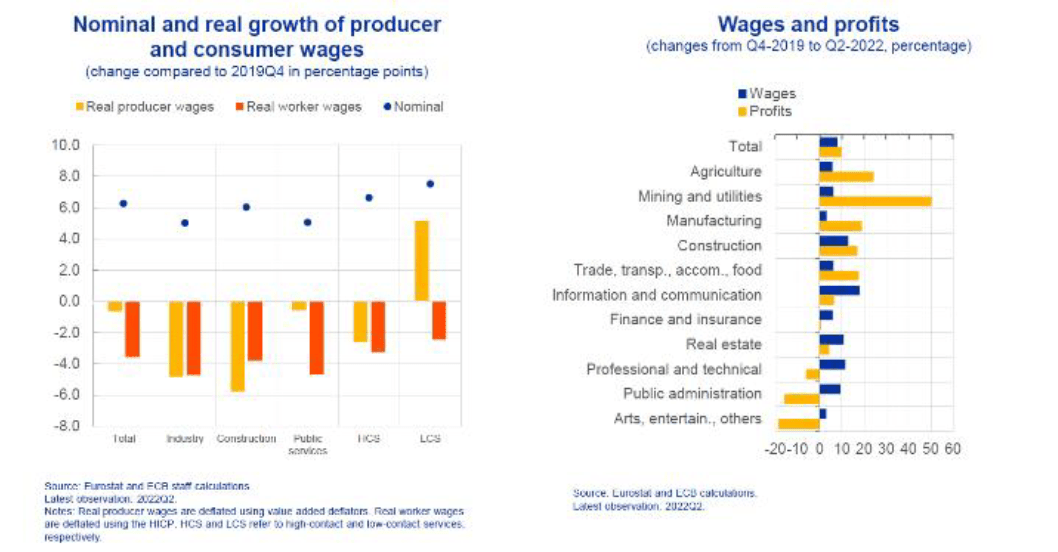

Zajímavé ale na tom současném konfliktu je, že vlastně moc konfliktů nevidíme. Reálné mzdy klesají velmi rychle. V ČR nejrychleji ze všech zemí OECD. Isabel Schnabel z ECB ukazovala, že v EMU reálné náklady práce deflované cenami výrobců klesly a zisky vzrostly, což naznačuje, že náklady práce v současné době nepřispívají k inflačním tlakům.

Zdroj: ČS

Zdroj: ČS A dodává, že další pokles reálných mezd bude mimo jiné záviset na fiskální politice: „Cílená fiskální opatření mohou podpořit ty, kteří současnou krizí trpí nejvíce. Příliš široce zaměřená fiskální opatření by však mohla posílit inflační tlaky.“

Máme energetickou, nákladovou krizi. Od centrálních bank můžeme slyšet, že primární dopady takového šoku mohou výjímkovat. Ale že zatočí s tzv. sekundárními dopady takového šoku. Sekundární dopady jsou ale právě tím konfliktem mezi zaměstnanci, firmami a vládou. Co by to bylo pojednání o inflaci, kdybychom nevzpomněli 70. léta. Tehdy (1973), Bundesbanka ve své analýze napsala, že když centrální banka bojuje proti sekundárním dopadům, tak nepřímo žádá, aby zaměstnanci přijali snížení reálné mzdy v důsledku zvýšení ceny energie.

Jinými slovy boj s inflací se musí odehrávat na více barikádách současně s více aktéry (opatření na straně poptávky, ale i nabídky, správně nastavená měnová politika, ale i fiskální, soutěžní…). Současný styl boje může vést především ke snížení kupní síly zaměstnanců, což není optimální výsledek.

ČEZ Prodej v rámci rozsáhlé analýzy zpracoval data o...

„Fotovoltaické systémy a tepelná čerpadla umožňují efektivně a...

Zůstaneme-li u mědi, její cena je často využívána...

Zatímco Čína má v rámci celého dodavatelského řetězce...

„Ze všech cen máme velkou radost. Nejen že...

Velkou cenu cestovního ruchu každoročně vyhlašuje agentura COT...

Hannah Ritchie to popsala excelentně. Za prvé pokrok...

Není bez zajímavosti podívat se na to, jak...

Od té doby se situace prudce změnila. Mzdy...

Pokud Čína něco je, tak je robotizovanou ekonomikou....

Současné globální náklady spojené s obezitou jsou téměř...

Hodně zajímavé: v částech Londýna, které byly za...

Víte, která firma v Evropě je nejrychleji rostoucí?...

A jen tak na závěr: A jen tak...

Máme úterý, tak alespoň začněme dobrou zprávou. Důvěra...

Za větší depresi mohla za to samozřejmě inflace,...

Na prvním místě s vysokým náskokem (průzkum mezi...

Na dalších místech: úroky, marginalismus (mezní užitek, mezní...

Čína byla v roce 2023 největším partnerem pro...

V absolutní hodnotě mezi třemi největšími dovozci zboží...

Nejvyšší podíl má dlouhodobě jádro. Ano, už dekády...

Odhady ukazují, že bankovnictví bude ovlivněno AI více...