Timber Praha – první udržitelná dřevostavba bytových domů v Praze

TrendyUBM Development Czechia realizuje v pražských Řeporyjích první dřevěné vícepodlažní bytové domy v historii hlavního města. Projekt Timber Praha, bydlení s dobrou energií,...

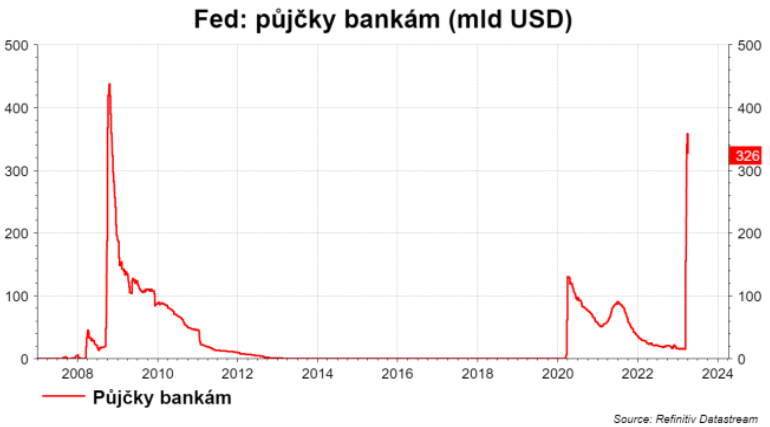

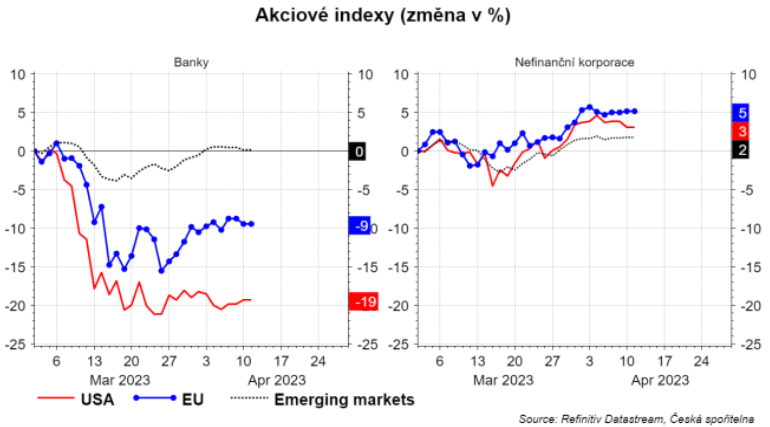

Americké banky snížily minulý týden své půjčky u Fedu o 32 mld. USD na 326 mld. Akciové indexy bank v USA stagnují po výrazném poklesu, v EMU dokonce část poklesu banky korigovaly. Akcie ne-bank jsou v kladných číslech.

Kam mizí peníze z bank?

Foto: Shutterstock.com

Kam mizí peníze z bank?

Foto: Shutterstock.com

Zdá se, že panika je zcela odvrácena a že trh nečeká takzvané. sekundární dopady. Tedy snížení schopnosti bank úvěrovat ekonomiku, který přeroste v negativní kreditní impulz, který pošle ekonomiku do recese. Přitom ale přesně toto je cílem zvýšení sazeb. Jinými slovy, záchrana bank měla mimo jiné zamezit, aby došlo k nekontrolovanému zadření úvěrového kanálu. Zvyšování sazeb má způsobit kontrolované zadření úvěrového kanálu.

Zdroj: ČS

Zdroj: ČS  Zdroj: ČS

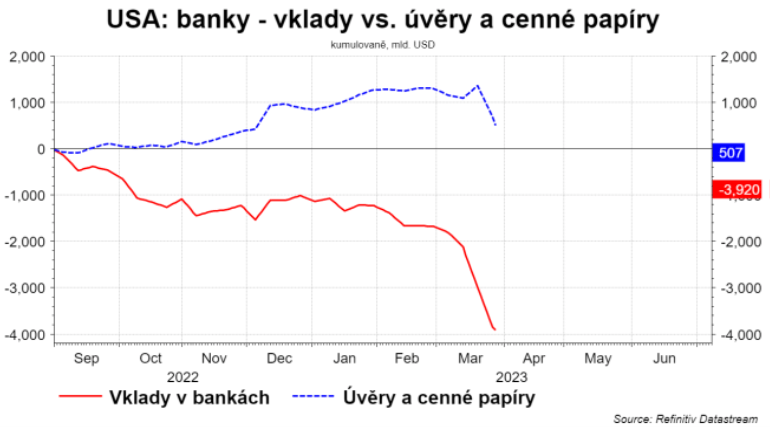

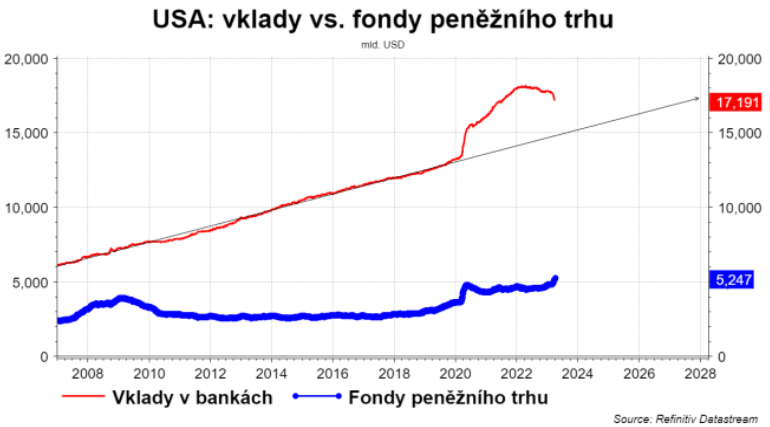

Zdroj: ČS Když se podíváme na bilanci amerických bank, tak uvidíme, že vklady v klientů v bankách klesají někdy od podzimu loňského roku. Od září 2022 poklesly kumulovaně téměř o 4000 mld. USD. Vklady jsou peníze a ty mohou vznikají především díky úvěrům = vytvořením úvěru vzniknou peníze ve formě vkladu v bance. Jestliže vklady klesají, tak by to mohlo znamenat, že klesají úvěry. Statistika odhalí, že vklady klientů neklesají, protože by klesaly úvěry, ať už ve formě bankovních úvěrů nebo ve formě nakoupených dluhových cenných papírů (jako například státní dluhopisy).

Zdroj: ČS

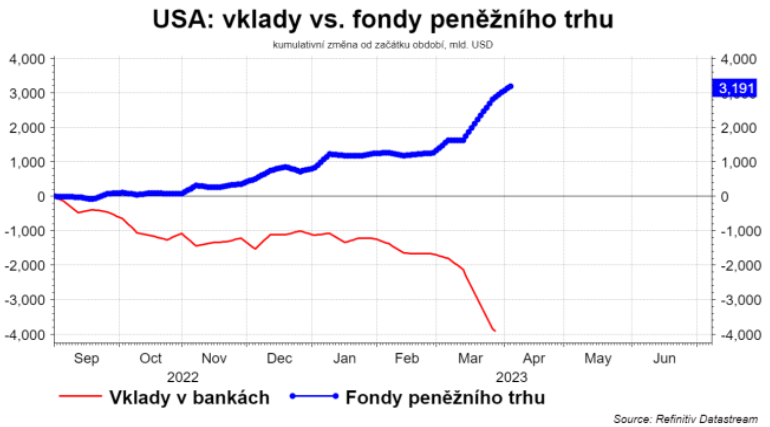

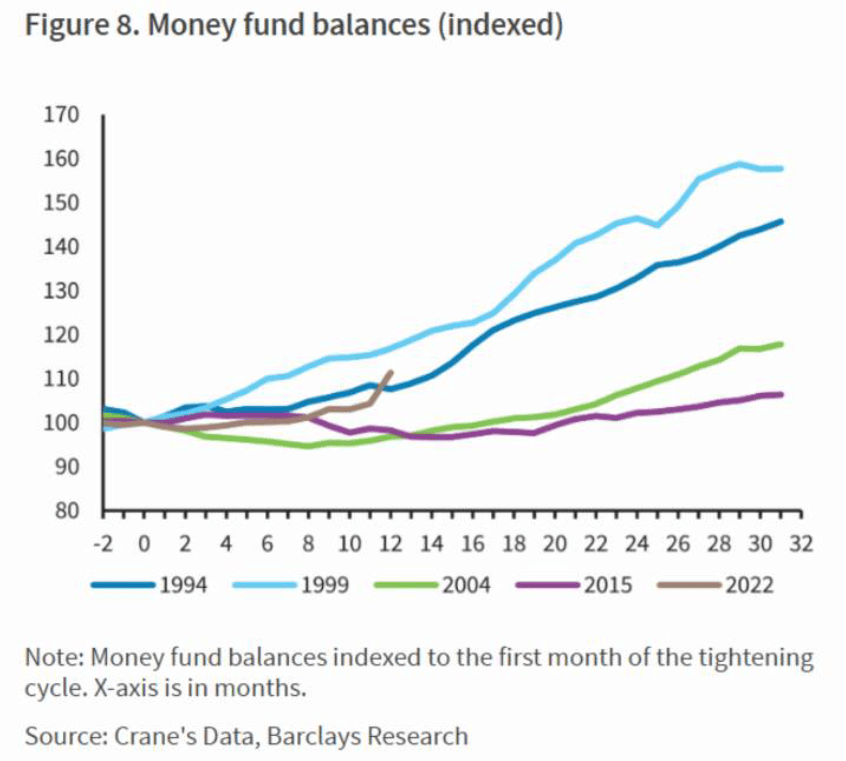

Zdroj: ČS Kam tedy peníze z bank mizí? Především do fondů peněžního trhu: od září vzrostl objem fondů o 3200 mld. USD.

Zdroj: ČS

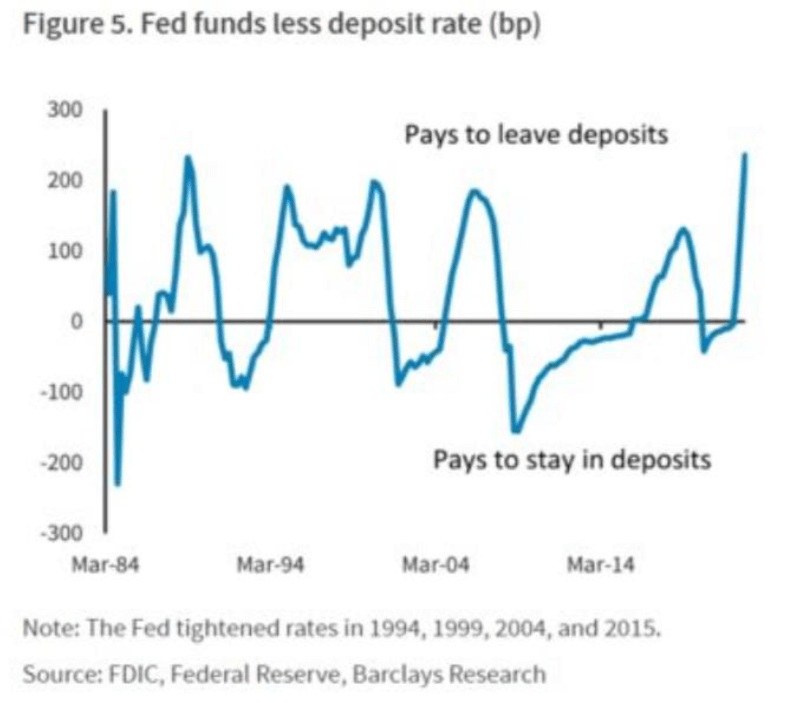

Zdroj: ČS Přesun z vkladů do fondů peněžního trhu není jen o březnové panice. Přesun je motivovaný také úrokovými sazbami. Rozdíl mezi výnosem ve fondu peněžního trhu a úrokovou sazbou z vkladů se výrazně zvýšil. Historická analýza navíc ukazuje, že lidé a firmy reagují se zpožděním na tento úrokový diferenciál. Historie říká, že k hlavnímu přesunu teprve dojde.

Zdroj: ČS

Zdroj: ČS  Zdroj: ČS

Zdroj: ČS Tentokrát jsou ještě k dispozici tzv. covidové vklady. To jsou ty úspory, které jsme nasekali během covidu, protože část spotřeby jsme nemohli realizovat. Jen návrat vkladů na trend před covidem by znamenal pokles vkladů o dalších 2000 mld. USD.

Zdroj: ČS

Zdroj: ČS  Zdroj: ČS

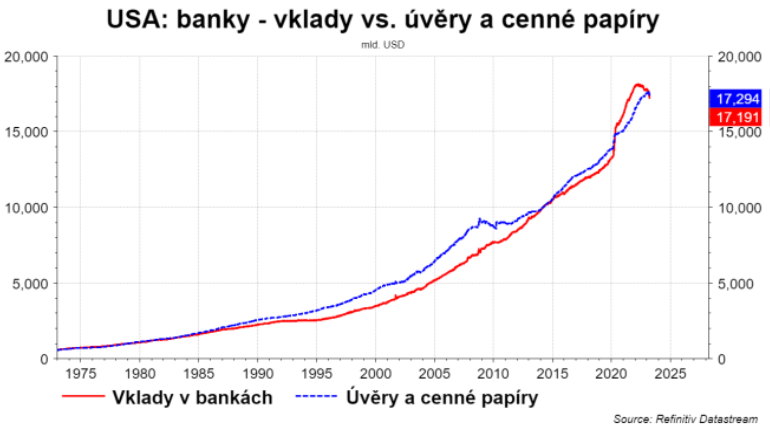

Zdroj: ČS Banky se tak po několika letech dostaly do situace, kdy objem úvěrů převyšuje objem vkladů. To není nic neobvyklého. Navzdory tomu, že na agregátní úrovní je potřeba vědět, že peníze vznikají díky úvěrům, tak na úrovní konkrétní banky je nedostatek vkladů omezujícím faktorem pro růst úvěrů. Banka musí finance získat někde jinde. Půjčit si od Fedu nebo například emitovat krátkodobý dluh, který si nakoupí fondy peněžního trhu. Takže peníze získat není problém. Cena je ale jiná. Cena peněz jak od Fedu, tak od fondů je výrazně vyšší než cena vkladů. To nutně musí vést ke zdražení úvěrů, co sníží poptávku po nich. Březnové patálie navíc zvýší obezřetnost bank, což může omezit i nabídku. K negativnímu kreditnímu impulzu stačí stagnace úvěrů.

Zdroj: ČS

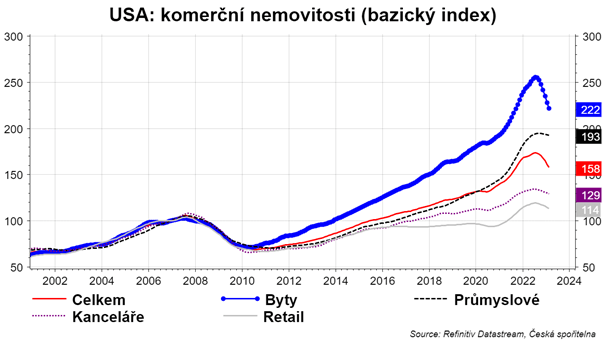

Zdroj: ČS Obezřetnost bank může podpořit nejen pokles ocenění dluhopisového portfolia, ale také pokles cen nemovitostí. Ceny komerčních nemovitostí v USA klesají. Nejrychleji byty (-13 % od léta), ale pokles je ve všech segmentech: -5 % retail, -4 % kanceláře, -1 % průmysl.

Zdroj: ČS

Zdroj: ČS  Zdroj: ČS

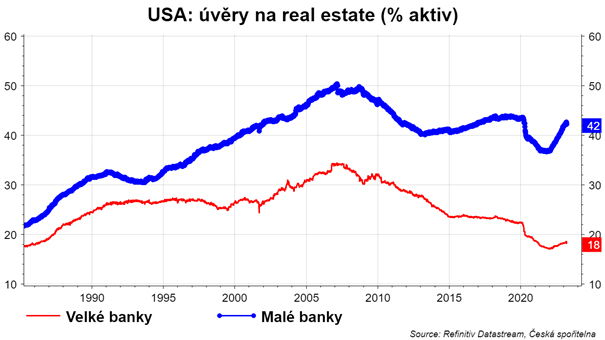

Zdroj: ČS Trh si může začít všímat více bank, které jsou na tento více exponované. Každopádně vyšší expozice bude znamenat vyšší dopad na nabídku úvěrů. Data ukazují, že expozice malých bank na tento sektor je výrazně vyšší (42 % aktiv) než velkých bank (18 %).

Domy komorního charakteru Timber Praha obsahují 62 jednotek...

Arcus City – v blízkosti přírody, na dosah...

Fulfillment není jen proces doručování zboží, je to...

Majitelé e‑shopu se nemusejí starat o kapacitu skladových...

Nicméně vize značky LOG4U sahá daleko za pouhé...

Společnost Geek+ přinese špičkové mobilní roboty pro přepravu...

Všude tam, kde jsou kladeny vysoké požadavky na výkon,...

HVH topení přeměňuje stejnosměrný elektrický proud na teplo...

Pokud máte benzinové nebo naftové auto, je pro...

Současné globální náklady spojené s obezitou jsou téměř...

Hodně zajímavé: v částech Londýna, které byly za...

Víte, která firma v Evropě je nejrychleji rostoucí?...

A jen tak na závěr: A jen tak...

Máme úterý, tak alespoň začněme dobrou zprávou. Důvěra...

Za větší depresi mohla za to samozřejmě inflace,...

Na prvním místě s vysokým náskokem (průzkum mezi...

Na dalších místech: úroky, marginalismus (mezní užitek, mezní...

Čína byla v roce 2023 největším partnerem pro...

V absolutní hodnotě mezi třemi největšími dovozci zboží...

Nejvyšší podíl má dlouhodobě jádro. Ano, už dekády...

Odhady ukazují, že bankovnictví bude ovlivněno AI více...

Hodnota bitcoinu poroste, pokud bude čím dál lidí...

Ale co je ještě lepší: tímto krokem se...