Belgický příklad pro Česko

TrendyPokud by se povedlo zavést v Česku moderní zálohovací systém na PET lahve s využitím QR kódu, občané by mohli...

Nový guvernér ČNB Aleš Michl se netají záměrem navýšit podíl, který v aktivech ČNB zaujímá zlato. Je to dobrý záměr?

Zato jako investice ČNB? Ano i ne!

Foto: Shutterstock.com

Zato jako investice ČNB? Ano i ne!

Foto: Shutterstock.com

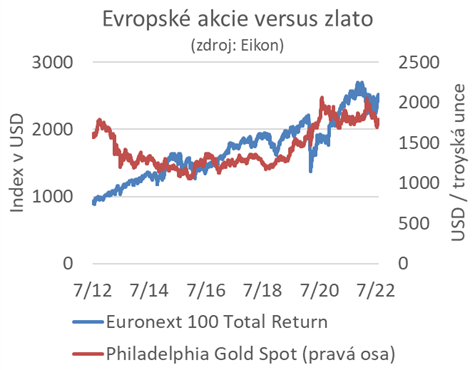

Právě zlato je velmi často atraktivní i pro ty nejméně znalé a zkušené investory. Tam samozřejmě Aleše Michla a jeho tým neřadím! Proto je dobré si zrekapitulovat jeho základní investiční vlastnosti zlata. Nechejme stranou, jak se mezi sebou liší z pohledu transakčních nákladů a různých druhů rizik jednotlivé konkrétní způsoby expozice na zlato, jako je držba fyzického zlata doma, jeho držba na dálku, investice do akcií firem těžících zlato, různé deriváty a podobně. Základní vlastnosti jsou dvě: Jeho výnos je dlouhodobě menší než třeba u akcií a zvyšuje se spíše ve špatných časech a snižuje v časech dobrých. Jinými slovy, výnos ze zlata jde proti výnosu z akcií.

Graf: ČS

Graf: ČS Proto já osobně pokládám vložení části portfolia do zlata za jeden z rozumných způsobů snižování rizika u investic krátkodobých, respektive u investic, u nichž nelze vyloučit, že je budeme potřebovat velmi rychle převést na peníze. V tomto smyslu se zlato podobá třeba státním dluhopisům.

Naproti tomu při investování na dlouhá léta mi dává zlato – a to jen ve fyzické podobě – smysl pouze snad v případě obav z nějaké technologické katastrofy, v jejímž důsledku přestane moderní finanční systém fungovat a hodnotu si udrží právě jen drahé kovy a podobná všeobecně přijímaná nefinanční aktiva.

Pro účely ČNB se proto snaha zvýšit podíl zlata nezdá jako rozumná. Uvnitř likviditní tranše – tvoří zhruba čtvrtinu celkových devizových rezerv – to nedává smysl, protože tuto tranši, nachystanou pro případy, kdy by bylo třeba rychle intervenovat, drží ČNB pouze ve vysoce likvidních, krátkodobých, nízkorizikových instrumentech, jako jsou vklady v centrálních bankách, státní pokladniční poukázky a podobně. A tam by zlato vnášelo nežádoucí riziko.

U zbylých tří čtvrtin devizových rezerv ČNB, tedy u takzvané investiční tranše, se nečeká využití pro nenadálé intervence; naopak se předpokládá velmi dlouhý investiční horizont, a tudíž je zde mnohem větší důraz na výnos. Zlato do tohoto obrázku moc nepasuje, protože z dlouhodobého hlediska je jeho výnosnost oproti akciím menší.

Ale jde samozřejmě o věc míry: čím víc chce bankovní rada u investiční tranše přece jen vedle dlouhodobého výnosu brát v úvahu i krátkodobá rizika (pro což ovšem moc nevidím důvody), tím víc držba aspoň malé části tohoto portfolia ve zlatě jistý smysl dává.

„Lidé by nemuseli shromažďovat a odvážet nesešlápnuté lahve...

Při zavedení digitálního zálohového systému by v Česku...

Zájem prémiových značek o tuto lokalitu po odeznění...

Po pádu komunismu se pro západní značky otevřel...

Podle dostupných dat byl Cartier jedinou značkou, která...

„V Colliers se snažíme, aby se i další...

„České vinohrady představují pouze 0,54 % z celkového...

Pro Vinařský ráj se jedná již o historicky...

„Ve Vinařském ráji vidíme mnoho příležitostí, jak trh...

Popravdě řečeno, pro trhy nejde o žádné překvapení....

Takto přísná měnová politika ale není bez rizika....

„Vláda při svém nástupu slíbila maximální možnou digitalizaci....

Semináře o digitalizaci obchodu s automobily se zúčastnili...

Sdružení českých spotřebitelů každoročně od roku 2001 vyhlašuje...

Ocenění Spokojený zákazník také vyjadřuje, že firma, která...

Tyto ocenění jsou také důkazem toho, že firmy...