Téměř 90 % domácností ušetří na energiích

Pohled z praxeDomácnosti, kteří pořizují fotovoltaiku nebo tepelné čerpadlo, v drtivé většině případů opravdu uspoří a dočkají se výrazného snížení spotřeby. Vyplynulo to...

Vládní návrh na novou daň – v návrhu státního rozpočtu na rok 2023 se označuje jako daň z neočekávaného zisku – má hned několik vad.

Vládní návrh na novou daň má vady

Foto: Shutterstock.com

Vládní návrh na novou daň má vady

Foto: Shutterstock.com

Samozřejmě první úroveň námitek je taková, že snaha nějakou výši zisku označit za nadměrnou, neočekávanou a podobně je špatně jaksi zgruntu, principiálně. Je ale zřejmé, že většina nynější politické reprezentace tuto snahu neodmítá.

Sestupme tedy o stupeň níž, na úroveň námitek proti způsobu, jakým vláda navrhuje tuto daň počítat. Zde najdeme dvě základní vady.

První vadou je selektivnost: test nadměrnosti zisku je ve vládním návrhu uplatňován jen na několik vybraných sektorů, nikoli na celou ekonomiku v režimu padni komu padni. To vytváří v hlavách investorů (všech, nejen zahraničních) nejistotu: které firmy a podle jakého zjednodušeného klíče označí česká vláda (tato nebo kterákoli budoucí) jako přespříliš ziskové příště? Arbitrárnost založená jen na jednoduchých signálech – například že sazba na vkladech bank v ČNB je vysoká, a proto jsou zisky bankovního sektoru nyní nadměrné jistě mnohem víc než v jiných sektorech ekonomiky – musí každého investora zarazit.

Graf: ČS

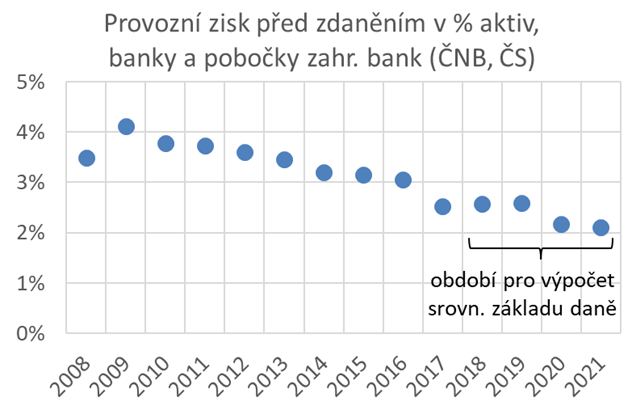

Graf: ČS Druhá vada se týká konstrukce testu nadměrnosti zisku: nebere v úvahu ani vývoj velikosti daného sektoru v čase, ani vývoj inflace a ani výkyvy ziskovosti v čase kvůli různým šokům. Pokud bychom chtěli tyto faktory vzít v úvahu, měli bychom zkoumat nikoli absolutní výši zisku v korunách, nýbrž míru ziskovosti a zdaňovat zisk, který odpovídá té části aktuální míry ziskovosti, která přesahuje nějaký dlouhodobý průměr. A zkoumat bychom měli dobu delší než pouhé čtyři roky 2018-2021.

Konkrétně v bankovním sektoru lze míru ziskovosti počítat jako podíl zisku a aktiv. Tento podíl byl zejména v letech 2020-2021 extrémně nízký. Brát jako základ pro výpočet očekávaného zisku absolutní výši zisku a jen za roky 2018-2021 je, přinejmenším co se bankovního sektoru týče, zřetelně špatně.

ČEZ Prodej v rámci rozsáhlé analýzy zpracoval data o...

„Fotovoltaické systémy a tepelná čerpadla umožňují efektivně a...

Zůstaneme-li u mědi, její cena je často využívána...

Zatímco Čína má v rámci celého dodavatelského řetězce...

„Ze všech cen máme velkou radost. Nejen že...

Velkou cenu cestovního ruchu každoročně vyhlašuje agentura COT...

Hannah Ritchie to popsala excelentně. Za prvé pokrok...

Není bez zajímavosti podívat se na to, jak...

Od té doby se situace prudce změnila. Mzdy...

Pokud Čína něco je, tak je robotizovanou ekonomikou....

Současné globální náklady spojené s obezitou jsou téměř...

Hodně zajímavé: v částech Londýna, které byly za...

Víte, která firma v Evropě je nejrychleji rostoucí?...

A jen tak na závěr: A jen tak...

Máme úterý, tak alespoň začněme dobrou zprávou. Důvěra...

Za větší depresi mohla za to samozřejmě inflace,...

Na prvním místě s vysokým náskokem (průzkum mezi...

Na dalších místech: úroky, marginalismus (mezní užitek, mezní...

Čína byla v roce 2023 největším partnerem pro...

V absolutní hodnotě mezi třemi největšími dovozci zboží...

Nejvyšší podíl má dlouhodobě jádro. Ano, už dekády...

Odhady ukazují, že bankovnictví bude ovlivněno AI více...