Lidé míří za gastro zážitky, i když stojí víc

AnalýzyOborem gastro služeb se v úvodu roku prohnala vlna skokového zdražování způsobená změnami DPH. Březnové ceny v gastru jsou navzdory klesající inflaci...

Česká ekonomika nyní pravděpodobně prochází mírnou recesí. Tu jsme čekali již v rámci minulé prognózy z přelomu srpna a září. Rozdíl je ale ten, že původně jsme očekávali negativní mezičtvrtletní růsty HDP jen pro 3q22 a 4q22, nyní očekáváme mezičtvrtletní pokles HDP také v prvním čtvrtletí příštího roku. To pak ovlivní i celý příští rok, pro který čekáme celkově pokles HDP o půl procenta.

Recese je tu, růst nepřijde ani začátkem roku

Foto: Shutterstock.com

Recese je tu, růst nepřijde ani začátkem roku

Foto: Shutterstock.com

Důvody za utlumeným vývojem HDP jsou především tři. Prvním je aktuální ochlazení spotřeby domácností, které je ovlivněno vysokou inflací a rekordně pesimistickou náladou domácností. Postupně ale začne českou ekonomiku ovlivňovat také ochlazení zahraniční poptávky. A dalším faktorem může být v příštím roce korekce současného výrazného stavu zásob. Část firem totiž v letošním roce, kdy mají zafixované ještě nižší ceny energií, může zvyšovat produkci na sklad (růst zásob hotových výrobků) a na začátku příštího roku tak spolu s výrazným růstem cen energií utlumit dočasně výrobu.

Naopak tlumit pokles HDP bude situace v autoprůmyslu, který bude ještě několik čtvrtletí dokončovat stávající zakázky, které kvůli nedostatku polovodičů a následně automobilových kabelů musely být odloženy.

Data: ČS

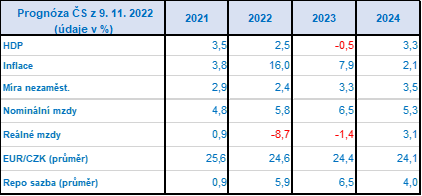

Data: ČS Inflace by se měla od ledna postupně navracet směrem k inflačnímu cíli. To potrvá něco málo přes rok. Dominantním faktorem za tímto vývojem bude srovnávací základna (letošní růst cen po12 měsících z meziroční inflace vypadne). Vedle toho se ale v inflaci projeví také ochlazení spotřeby domácností. Oboustranné riziko představují ceny energií, a to nejen pro příští rok (změna ceníků vs. zastropování cen), ale i pro rok 2024, když aktuální tržní futures implikují značný pokles cen energií (je ale otázka, zdali se pokles cen dostane výrazně ke spotřebitelům).

Trh práce se postupně zhoršuje. To se nyní odehrává přes pokles reálných mezd, který potrvá až do poloviny příštího roku (reálné mzdy se vrátí k růstu ve 3q 2023). Vzhledem k útlumu ekonomiky čekáme ale také růst míry nezaměstnanosti. Ten by ale neměl být velký a spíše ho vnímáme jako návrat k neinflační rovnováze (tzv. NAIRU, které pro českou ekonomiku odhadujeme na cca 4 %).

ČNB ponechá sazby stabilní po delší dobu, než jsme ještě v létě očekávali (posun prvního snížení z února na srpen). Důvodem je přehodnocení měnové politiky ECB, kdy se očekávaný vrchol depozitní sazby posunul z 1,5 % na 3 %, očekávané pokračování války na Ukrajině z důvodu mobilizace v Rusku (vyšší nejistota tlačí na slabší korunu a ČNB tak nemůže sazby snižovat) a také vysoká inflace v ČR.

Kurz koruny by v následujících dvou letech mohl mírně posilovat, především kvůli zlepšení sentimentu na trzích a ekonomickému oživení (obojí možná již příští rok), nicméně tento pohyb bude pravděpodobně jen velmi slabý, když ho bude brzdit očekávaný pokles sazeb ČNB.

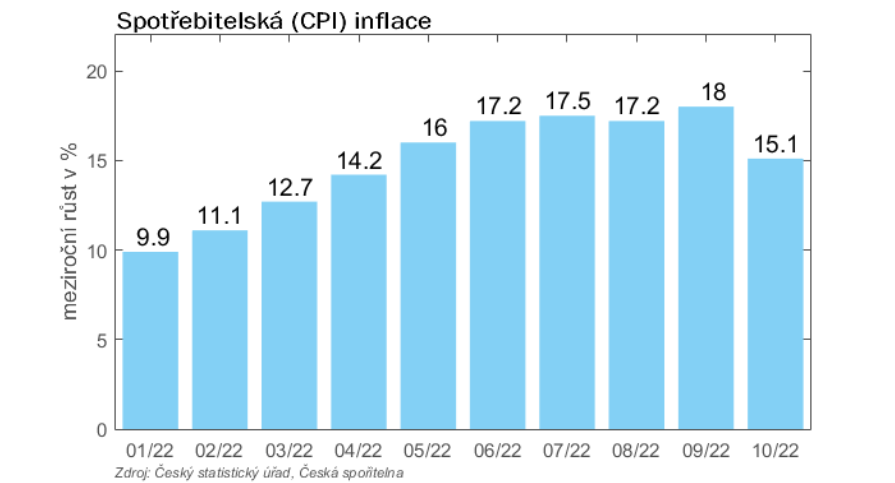

Před chvíli vydal ČSÚ překvapivá data ohledně inflace v ČR. Z hlediska naší prognózy představují riziko inflace směrem dolů, na celkový ekonomický příběh (cyklický vývoj ekonomiky) by ale výrazný vliv mít neměla.

V říjnu meziroční inflace v ČR dosáhla „jen“ 15,1 % vlivem dopadů Úsporného tarifu. Táhnou ji především energie a potraviny, naopak proinflační poptávkové vlivy slábnou. Pro nejbližší měsíce zůstane inflace rozkolísaná, i nadále čekáme první snížení sazeb v srpnu příštího roku. Koruna může mírně oslabit.

V říjnu se cenová hladina v české ekonomice nečekaně snížila o 1,4 % meziměsíčně. Důvodem bylo promítnutí dopadů Úsporného tarifu, když meziměsíčně se cena elektřiny snížila o 53,9 % (cena plynu ale naopak dále meziměsíčně rostla). Výrazně také rostly ceny potravin, a to o 3 % meziměsíčně. A v neposlední řadě působily proinflačně také ceny pohonných hmot (zhruba 5% meziměsíční růst), což bylo ovlivněno nedávným rozhodnutím zemí OPEC+ o výrazném snížení těžby ropy. V meziročním vyjádření tak dosáhla inflace jen 15,1 %.

Graf: ČS

Graf: ČS Data jsou silně překvapivá, když se naopak čekala meziroční inflace 18-19 %. Podle naší stávající prognózy, kterou jsme zveřejnili včera, čekáme pro čtvrté čtvrtletí vrchol meziroční inflace kolem 19 % a následně od ledna její postupné zpomalování. Dnešní čísla jsou rizikem směrem dolů, a to především pro příští dva měsíce. I tak ale čekáme, že by v listopadu mohla meziroční inflace znovu zesílit (o zhruba procentní bod), když se v ní projeví nízká srovnávací základna ovlivněná zrušením DPH na energie na poslední dva měsíce minulého roku. Navíc aktuální vliv Úsporného tarifu je jen do prosince a pak v lednu vypadne. To by mělo představovat riziko pro lednovou inflaci směrem nahoru a stejným směrem bude působit další růst cen energií (směrem k jejich cenovému stropu). Na druhou stranu ale také vypadne v lednu z meziroční inflace vliv zrušené DPH (11-12/2021).

Každopádně, když si odmyslíme výše popsané faktory, tak inflaci nyní táhnou především ceny energií a potravin, a tedy nabídkové vlivy. Domácí poptávkové vlivy, které jsou důležité především pro ČNB, dále slábnou, když se v nich projevuje útlum spotřebitelské poptávky z důvodu vysoké inflace (poklesu reálných mezd) a rekordně pesimistické nálady domácností. To by mělo pokračovat i v dalších měsících.

Z letošního vrcholu by se měla inflace postupně vracet k inflačnímu cíli, což potrvá něco přes rok. Vzhledem k očekávanému útlumu české ekonomiky, když česká ekonomika pravděpodobně nyní prochází mírnou recesí, by již poptávkové proinflační faktory neměly dál růst a naopak by měly pokračovat ve slábnutí, a to navíc v situaci, kdy řada obchodů má relativně plné sklady. V roce 2024 by se inflace měla vrátit k inflačnímu cíli.

Rizika zůstávají vysoká a oboustranná, když tím hlavním zůstává vývoj cen energií. To se netýká jen letošního či příštího roku, ale také roku 2024. Aktuální tržní vývoj implikuje značné snížení cen energií, nicméně je otázka, zdali se to takto výrazně dostane až do ceníků spotřebitelů.

Souhrnné tržby gastro podniků dosáhly za první kvartál...

Restaurace svými tržbami odpovídají průměru celého gastra. Ovšem...

Zatímco v roce 2019 tvořily prodeje hlavních jídel během...

Průměrná obědová útrata v restauraci je nyní 224...

Podíváme-li se pouze na období posledních týdnů, je...

„Velikonoce letos opravdu zafungovaly dokonale. Moje rada provozovatelům...

V úvodu jara se nejvíc dařilo podnikům ve Středočeském...

V podstatě to ilustruje vývoj v celém prvním čtvrtletí, kde...

„Důvody, proč tomu tak bylo, můžeme jen odhadovat....

Důležitou roli při rozhodování ale hraje rodina –...

Lidé jsou nejvíce otevřeni přestěhovat se za prací...

V Česku a Severním Makedonii je téměř polovina...

Důležitým faktorem při zvažování konkrétní nabídky není jen...

„První tři země v Evropě, do kterých to...

Ve střední Evropě, na Balkáně a v regionech...

Naopak největší překážkou práce v zahraničí je dlouhodobé...

Poskytovatel náborových služeb Alma Career uskutečnil průzkum ve...

Celý systém čekají velké změny včetně přechodu na...

S digitalizací systému úzce souvisí zavedení Portálu stavebníka,...

Současné globální náklady spojené s obezitou jsou téměř...

Hodně zajímavé: v částech Londýna, které byly za...

Víte, která firma v Evropě je nejrychleji rostoucí?...

A jen tak na závěr: A jen tak...

Máme úterý, tak alespoň začněme dobrou zprávou. Důvěra...

Za větší depresi mohla za to samozřejmě inflace,...

Na prvním místě s vysokým náskokem (průzkum mezi...

Na dalších místech: úroky, marginalismus (mezní užitek, mezní...

Čína byla v roce 2023 největším partnerem pro...

V absolutní hodnotě mezi třemi největšími dovozci zboží...

Nejvyšší podíl má dlouhodobě jádro. Ano, už dekády...

Odhady ukazují, že bankovnictví bude ovlivněno AI více...

Hodnota bitcoinu poroste, pokud bude čím dál lidí...

Ale co je ještě lepší: tímto krokem se...