Česko v pasti NIMBYsmu

NázoryRestart Česka. Republika v pohybu. Česko musí zrychlit. The country for the future. To vše jsou názvy strategií, jak modernizovat...

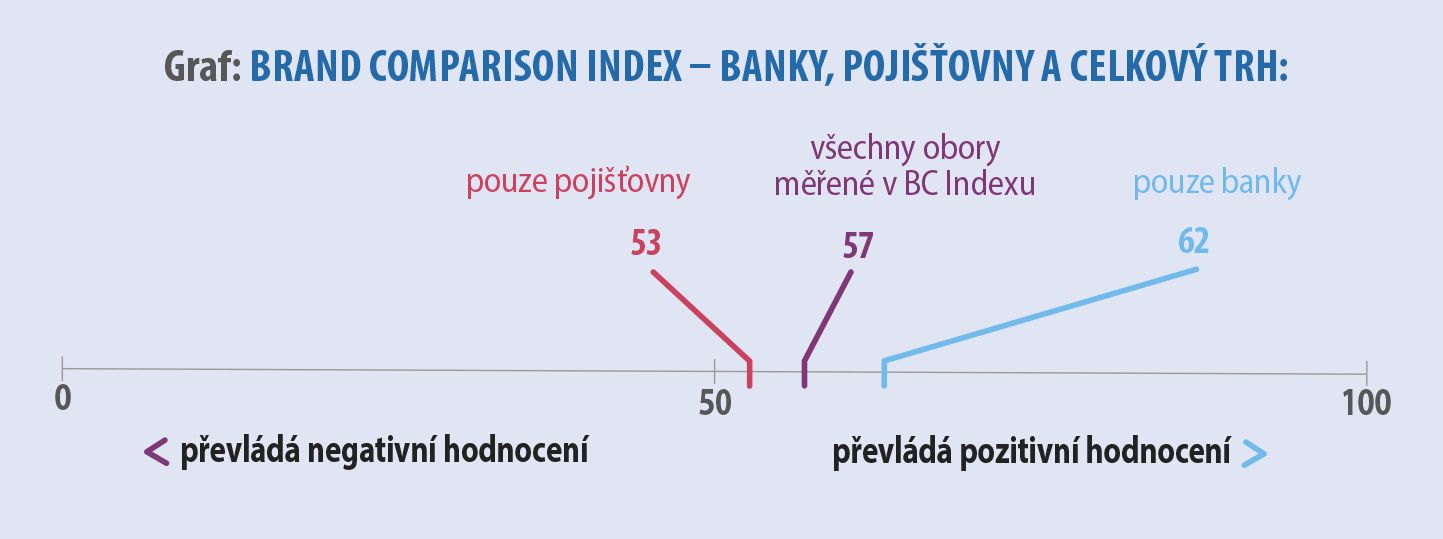

Pokračování seriálu o zákaznické zkušenosti. Využíváme k tomu jednotnou míru, kterou nazýváme Brand Comparison Index. Je v něm spojena zákaznická zkušenost, spokojenost a loajalita do jednoho čísla. Brand Comparison Index má minimální hodnotu 0 a maximální 100. Minimum vyjadřuje naprostou zákaznickou nespokojenost, naopak maximum ideální zákaznickou zkušenost.

Foto: Shutterstock.com

Foto: Shutterstock.com

V tomto díle se budeme věnovat finančním oborům – bankám a pojišťovnám. Jak ukáže následující analýza, byť jsou to velmi příbuzné obory, výsledky jsou významně odlišné, jak ostatně ukazuje graf.

Zákazníci hodnotí v průměru své banky pozitivněji než jiné obory, se kterými mají zkušenost – banky obecně dosahují hodnoty 62, a to je významně více než oborový průměr 57. Jaké mohou být důvody pro častější pozitivní hodnocení bank?

Důvod první: V dnešní době už není obtížné změnit banku a v případě, že jsem jako klient velmi nespokojen a nedočkám se nápravy, tak se mohu pro změnu rozhodnout prakticky ze dne na den. Z tohoto důvodu banka ve svém portfoliu nebude mít vysoký podíl nespokojených klientů, kteří by ji hodnotili negativně.

Důvod druhý: Jako zákazníci potřebujeme bance důvěřovat, protože spravuje naše peníze – z této důvěry může následně plynout vyšší zákaznická spokojenost, neboť správa peněz je zabezpečená, snadno ovladatelná pomocí aplikací a také kontrolovatelná.

Důvod třetí: Viditelný vývoj, ať už v oblasti internetového bankovnictví, či v oblasti zabezpečení, nebo poplatků.

Při zkoumání průměrného čísla nás vždy musí zajímat, jestli všechny značky dosahují podobných hodnot, nebo se naopak pohybujeme ve velmi heterogenním prostředí. A zde lze jednoznačně říci, že bankovní obor je velmi různorodý – nejnižší index je 47 a naopak maximum dosahuje 83 bodů, což je shodou okolností nejvyšší hodnocení v rámci všech značek ve všech oborech. Do hodnocení vstoupilo deset bankovních značek a z nich pouze čtyři dosáhly hodnoty vyšší, než je 62 bodů. Jednoznačným vítězem je nepřekvapivě AirBank.

Co z toho plyne? Zákazníci bank hodnotí svou zkušenost pozitivně, protože hodnota indexu 62 je výrazně vyšší než střed stupnice, tady 50 bodů. Další obecný poznatek je, že některé bankovní značky mají relativně velký potenciál, jak mohou svou image u zákazníků vylepšovat – to vyplývá z rozpětí, kterého index mezi jednotlivými značkami dosahuje. Pokud dokáže jedna banka získat 83 bodů ze sta, tak je to motivace pro všechny ostatní. Druhou stranou mince je, že zákazníci mohou mít stále vyšší nároky, a v takovém případě je pro nejlépe hodnocenou značku obtížné udržet i do budoucna skvělé výsledky. Již v únoru 2020 uvidíme, do jaké míry se to podařilo, protože bude k dispozici další vlna měření Brand Comparison Indexu.

V roce 2019 byla minimální hodnota BC Indexu naměřeného u jedné konkrétní značky 16 bodů a naopak jedna značka dosáhla zatím maximálního výkonu 83 bodů. Je tedy patrné, že rozdíly v zákaznickém hodnocení existují, a bude proto užitečné vědět, jak si stojí průměrně jednotlivé obory. Víme, že nejlépe jsou zákazníky hodnoceny obory spojené s e-commerce, jako jsou e-shopy s potravinami, módou nebo černou a bílou technikou. Na opačné straně najdeme také obchody, ale jsou to pro změnu kamenné supermarkety, ale také mediální tituly (televizní skupiny nebo některé internetové zpravodajské servery).

Výzkum realizovaný agenturou SC&C je založen na online dotazování 5 000 respondentů v rámci celé ČR. První vlna výzkumu proběhla v období listopad–prosinec 2018. V současné době probíhá dotazování druhé vlny, jejíž výsledky budou k dispozici v únoru 2020. www.bcindex.cz

Pojišťovny jsou v jiné situaci než banky. Zákazníci jim přisoudili podprůměrné hodnoty v rámci všech oborů – dosahují pouze 53 bodů ze sta a díky tomu jsou naprosto srovnatelné například s telekomunikačními operátory. Jaké mohou být důvody výrazně nižšího hodnocení od zákazníků?

Důvod první: Vztah mezi zákazníkem a pojišťovnou je založen na dlouhodobosti jako v případě banky, ale bohužel bez možnosti každodenních užitečných kontaktů. Zatímco v rámci internetového bankovnictví může být dobrým důvodem každodenního kontaktu kontrola zůstatku na účtu, tak v případě pojišťovacího produktu nic podobného nenajdeme.

Důvod druhý: Zákazník pojišťovně pravidelně platí za sjednané produkty, ale postupem času se z paměti vytrácí detail, za co pojištění platí, a zůstává pouze fakt každoměsíční platby

Důvod třetí: Pojistná událost a její řešení obecně obtížně přináší satisfakci – pojišťovna sice klientovi vyplatí peníze, ale pojistná událost sama o sobě je stresová záležitost, při které může být ohroženo zdraví, život, bydlení a podobné zásadní hodnoty

Důvod čtvrtý: K pojistné události nemusí dojít za dobu trvání smlouvy mezi klientem a pojišťovnou a klient tak opět obtížně hledá důvod ke spokojenosti, protože protihodnotou za peníze, které platí, je pouze větší pocit jistoty a bezpečí.

Mezi jednotlivými pojišťovnami, které vstupovaly do hodnocení v rámci BC Indexu, nejsou tak dramatické rozdíly, jaké jsme mohli pozorovat v případě bank. Maximální hodnota, které dosáhla pojišťovna Allianz, je 60 bodů. Na opačné straně je hodnota 43 bodů. Co z toho plyne? Zkušenost zákazníků pojišťoven je v neutrálním bodu hodnocení – není ani pozitivní ani negativní. Obor pojišťovnictví bývá obecně pokládán za konzervativní, takže takový výsledek je vlastně odpovídající. Zároveň je patrné, že nejsou žádné velmi zásadní rozdíly mezi jednotlivými značkami. Uvidíme, zda v rámci pojišťoven je možná taková změna, jaká nastala v případě retailového bankovnictví.

Chválí častěji ženy a také lidé z generace X (to jsou ročníky 1965–1979). Přívětivější jsou také zákazníci s nižším vzděláním a nižším příjmem a také lidé z menších měst.

Naopak zákazníci, kteří bývají více kritičtí, jsou mladší lidé do 35 let se vzděláním a také s určitou odbornou specializací. Často jsou to lidé, kteří pocházejí z Prahy a okolí a mají nadprůměrné platy. Velmi nároční jsou zákazníci, kteří mají podnikatelskou zkušenost, nebo jsou na volné noze.

Loajální zákazníci bank

Definice: Zákazníci, kteří jsou velmi spokojeni s danou značkou, jsou ochotni ji doporučovat v okolí a vybírají si danou značku jako svou nejoblíbenější v daném oboru.

Podíl loajálních zákazníků vždy ukazuje na stabilitu zákaznického portfolia. Podíl v rámci bankovního oboru je v průměru 30 %, a to je číslo, které předznamenává skutečnou stabilitu. V případě nejlepších značek je dokonce možné, aby podíl loajálních zákazníků dosáhl až poloviny zákaznické databáze. Naopak nejnižší hodnota mezi bankami je 21 %, což ve srovnání s jinými obory je velmi dobrý výsledek.

Loajální zákazníci pojišťoven

Definice: Zákazníci, kteří jsou velmi spokojeni s danou značkou, jsou ochotni ji doporučovat v okolí a vybírají si danou značku jako svou nejoblíbenější v daném oboru.

Podíl loajálních zákazníků odpovídá výše uvedeným výsledkům. Zatímco v rámci bank značky dosahovaly v průměru 30% podílu loajálních klientů, v případě pojišťoven dostáváme v maximu pouze 24 %. A je patrné, že mohou existovat v rámci pojišťoven takové, které nemají téměř žádného loajálního zákazníka.

Dobrý příkladem je nedávná debata o vysokorychlostní železnici....

To vše ilustruje současné Česko. Chceme být moderní...

„Českým podnikatelům chceme vytvořit co nejlepší podmínky k...

Ministerstvo průmyslu a obchodu podporuje výzkum a inovace...

Letošní ročník navazuje na dva předchozí základní podobou...

Do žebříčku vstupují pouze společnosti se sídlem v...

Základní Diamantový žebříček v letošním roce doplnila ještě krajská...

Nové jsou v letošním ročníku také ceny – firmy...

Dosavadní verze stavebního zákona často vedla ke zbytečně dlouhým...

A její ředitel, Michal Vacek říká, že: „Nástup...

Zástupce stavební firmy, obchodní ředitel společnosti Subterra, Jiří...

A její ředitel, Michal Vacek říká: „Na základě...

Předseda představenstva společnosti Central Group Dušan Kunovský k...

Téměř dva roky trvající pokles poptávky je u...

V případě Prahy se pro první pololetí čeká,...

Ceny rezidenčních nemovitostí se v průběhu roku opět...

„Pro zachování kvalitní výstavby, investic do nových technologií...

A Miroslav Zetek, člen představenstva pro řízení obchodu...

Údaje vycházejí ze Studie developerských společností H1/2024 zpracované...

Souhrnné tržby gastro podniků dosáhly za první kvartál...

Restaurace svými tržbami odpovídají průměru celého gastra. Ovšem...

Zatímco v roce 2019 tvořily prodeje hlavních jídel během...

Průměrná obědová útrata v restauraci je nyní 224...

Podíváme-li se pouze na období posledních týdnů, je...

„Velikonoce letos opravdu zafungovaly dokonale. Moje rada provozovatelům...

V úvodu jara se nejvíc dařilo podnikům ve Středočeském...

V podstatě to ilustruje vývoj v celém prvním čtvrtletí, kde...

„Důvody, proč tomu tak bylo, můžeme jen odhadovat....