Když má svět dveře dokořán

Pohled z praxePráce pro firmu s globální působností, která své dodávky realizuje doslova na všech světadílech, má svá specifika. Jedním z nich,...

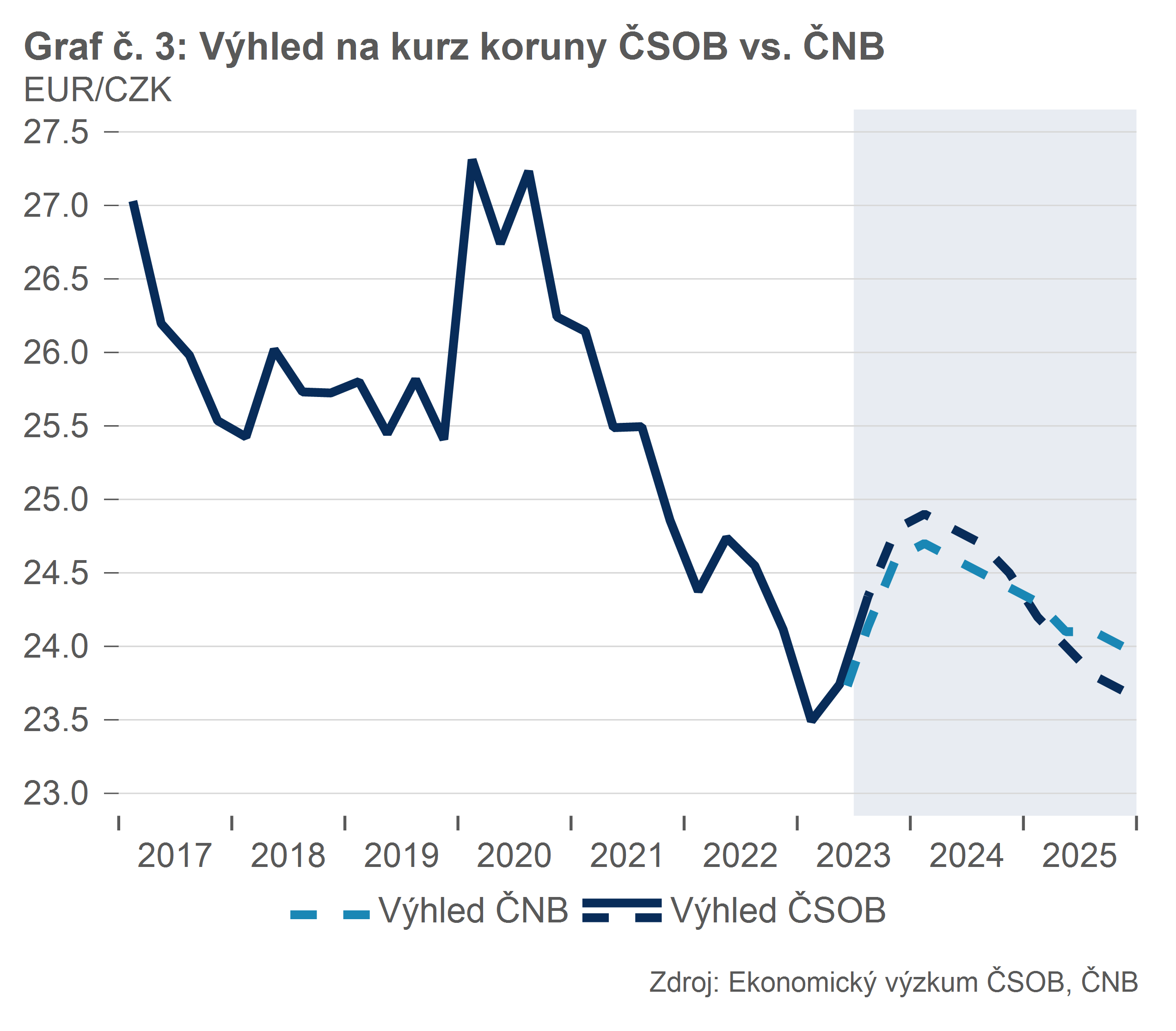

Koruna zůstává i v posledním čtvrtletí tohoto roku v defenzivě. K trendovému oslabování dochází již od dubna, přičemž v minulém měsíci se koruna krátce podívala k úrovni 24,70 EUR/CZK. Důležitá psychologická hranice, na které ČNB do října 2022 aktivně intervenovala, však prozatím prolomena nebyla. Tato rezistence nicméně nebude mít dlouhého trvání – v našem aktualizovaném výhledu počítáme se slabší korunou jak ve zbytku tohoto roku, tak především v první půli roku 2024.

Jaký je výhled české koruny?

Foto: Shuttewrstock.com

Jaký je výhled české koruny?

Foto: Shuttewrstock.com

V minulém týdnu dodala koruně vzpruhu ČNB, která navzdory tržním sázkám ponechala úrokové sazby beze změny. Z našeho pohledu se však jedná o krátkodobý impuls a česká měna bude postupně ztrácet dobyté pozice. Na jedné straně z důvodu vyšších reálných sazeb ve Spojených státech a stále relativně silného dolaru v kombinaci se zvýšenou averzí k riziku. Na straně druhé hrají důležitou roli slabší tuzemská makro data (maloobchod a průmysl), která naznačují pokračující útlum české ekonomiky v nejbližších čtvrtletích.

Nejdůležitějším faktorem působícím ve směru slabší koruny však bude zužující se úrokový diferenciál. Zatímco v Česku počítáme s relativně brzkým startem snižování sazeb (v prosinci o 25bps), které nabere na obrátkách v příštím roce, v eurozóně a USA předpokládáme delší období jejich stability. Jen během první poloviny roku 2024 počítáme se snížením pozitivního úrokového diferenciálu mezi ČNB a ECB o celých 200 bazických bodů.

Graf: ČSOB

Graf: ČSOB S tímto scénářem je konzistentní pokračující oslabování kurzu koruny, přičemž prodejní tlaky by měly gradovat v první půli roku 2024 na úrovni 24,90 EUR/CZK. Ve druhé části roku předpokládáme postupný obrat a posílení k 24,50 EUR/CZK. Oproti listopadové prognóze ČNB jsme střednědobě na korunu naladěni lehce pesimističtěji, naopak v roce 2025 počítáme se svižnějším obnovením posilujícího trendu.

Významnějším ztrátám koruny budou bránit lepšící se fundamenty české ekonomiky. K tomu již viditelně dochází u vnější pozice – jak obchodní bilance, tak i běžný účet platební bilance se postupně normalizují (primárně díky levnějším dovezeným energiím) a tento trend bude pokračovat i dále. Později v příštím roce pak počítáme i s oživením růstové dynamiky a celkově odezněním významných šoků a nerovnováh, což je základní předpoklad pro obnovení dlouhodobého posilování české měny.

Poslechněte si první epizodu. Poslechněte si druhou epizodu....

Poprvé bude představen první bateriový vlak, který bude...

Návštěvníci letošního veletrhu se tak mohou přijít podívat...

Elektrárna, kterou firma provozuje, je schopná vysokoúčinné kombinované...

Už od devadesátých let firma pracuje na ekologizaci svého...

V současnosti Elektrárny Opatovice pokračují v obnově svých turbín. Po...

Energie se skrývá nejen v elektrárenských kotlích, ale také...

„Revoluce v zásadě nastala před třemi lety, kdy se...

„Kvalita automatických překladačů má dopad nejen na úspěšnost...

První pojistka se jménem Slavia pojišťovny byla prodána...

Zmínil jste se, že tuto novinku ocení podnikatelé,...

Všichni cizinci pocházející ze zemí mimo EU mají...

Hrdě se hlásíte k partnerství Velké pardubické, která se...

„Dům nejde stavět po částech, jedná se o...

V rámci celku má důležitou roli také materiál,...

Společnost jako jediná na trhu nabízí stavebníkům komplexní...