Hypotéky očima experta

AnalýzyZajímá vás, kolik se aktuálně poskytuje hypotečních úvěrů a jaké jsou v současné době úrokové sazby? Zajímá vás historický vývoj...

V souvislosti s aktuální debatou o změnách ve zdanění mezd zkusím zopakovat některá relevantní fakta týkající se českého daňového systému, a to v mezinárodním srovnání (zdroji dat jsou Eurostat a OECD).

Foto: Shutterstock.com

Foto: Shutterstock.com

Často uváděná nepřiměřenost daňového zatížení práce v Česku je (aspoň v evropském kontextu) mýtem. Nestačí porovnat celkové odvody z pracovních příjmů (ať už placené zaměstnanci nebo zaměstnavateli), neboli porovnat součet daně a pojistného. V některých zemích totiž musí zaměstnanec ze svého „čistého“ příjmu provést určité další povinné platby (obvykle do soukromých penzijních fondů).

Teprve po zahrnutí těchto kvazi-daňových výdajů získáme porovnatelný ukazatel zvaný „klín povinných plateb“. Ten se liší podle rodinné situace, takže za každou zemi má organizace OECD k dispozici celkem 8 čísel: pro zaměstnance bez rodiny, sezdané bez dětí a konečně pro rodiny se dvěma dětmi a jedním nebo dvěma rodiči, navíc při různých úrovních příjmů. Česko je ve třech z těchto osmi kategoriích pod průměrem Evropské unie, ve zbylých pěti jen mírně nad tímto průměrem.

A navíc: vedle všech uvedených povinných plateb se domácnosti v mnoha zemích snaží ze svého čistého příjmu odkládat úspory na důchod (což lze brát jako další daň, byť jen „stínovou“). Česko však spolu s Belgií, Francií, Rakouskem aj. patří k zemím, kde toto odkládání není (zatím) tolik potřebné, protože dominantní část celkových příjmů důchodců jde z veřejných rozpočtů – takže mírně vyšší zdanění příjmů v těchto zemích dává jistý smysl.

Stupeň progresivnosti celkového zdanění domácností (tj. jak moc vyšší je procentuální zdanění pro domácnosti s vyšším příjmem) závisí zdaleka ne jen na samotné sazbě daně z příjmů ze závislé činnosti. Pár příkladů:

– slevy na dani způsobují progresi, protože snižují daňovou zátěž u nižšího příjmu relativně víc,

– nezdanitelné položky (dary, úroky z hypotečního úvěru, pojistné na penzijní připojištění nebo životní pojištění) způsobují nejspíš naopak degresi, neb je využívají hlavně lidé s vyššími příjmy,

– nenápadnou regresi způsobují také nepřímé daně (DPH, spotřební daně), protože výdaje na těmito daněmi zatížené zboží a služby tvoří vyšší procento v rozpočtech chudších domácností (bohatší utrácejí větší procento příjmu za cenné papíry, nemovitosti atp.)

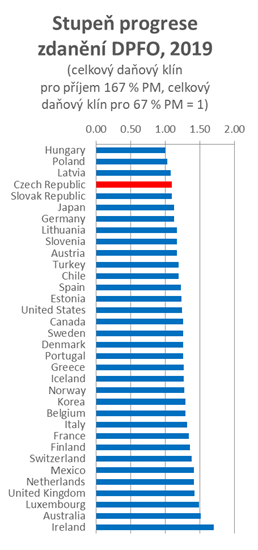

Co se týče samotného zdanění příjmů, ČR patří v rámci OECD k zemím s nejmenší progresí:

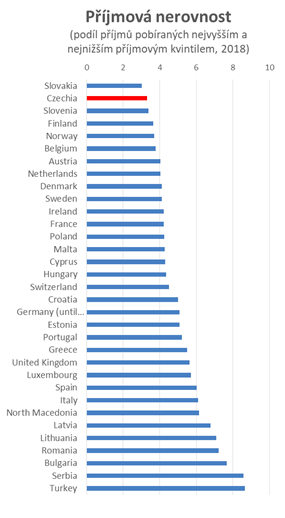

Mohlo by se tedy zdát, že tlak na vyšší progresi je na místě, protože ČR je v tomto směru „pozadu“. Jenomže hlavním argumentem ve prospěch progresivního zdanění je snížení příjmové nerovnosti – a na tomto poli ČR vykazuje extrémně nízké hodnoty:

Hlavní „technický“ důvod pro posilování daňové progrese se tedy v Česku moc nevyskytuje. Rozhodnutí o síle progrese zdanění je ale nakonec vždy politické, bez ohledu na to, zda k němu jsou technické důvody nebo ne.

Pokud nakonec skutečně bude sníženo zdanění příjmů v rozsahu, který sníží příjmy veřejných rozpočtů o vysoké desítky miliard korun (jak o tom mluví některé scénáře vypracované ministerstvem financí), vzniká samozřejmě otázka, jak tento výpadek vykrýt.

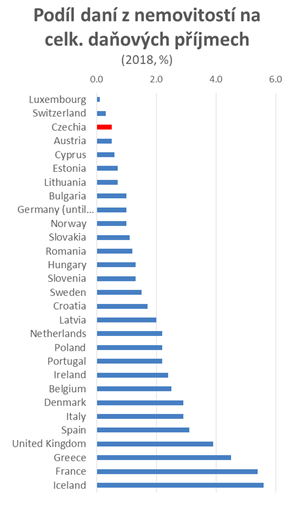

Jednou elegantní možností je „probudit“ v ČR velmi málo využívanou daň z nemovitostí. Smysl by to dávalo, protože majetková nerovnost je v Česku podle všeho mnohem vyšší než ta příjmová (a plyne primárně z vlastnictví nemovitostí).

Pokud by výnos z daně z nemovitosti byl zvýšen tak, aby se podílel na celkových daňových výnosech v Česku aspoň v rozsahu, který najdeme například v Dánsku, znamenalo by to zhruba šestinásobné zvýšení (viz následující graf), které by samo o sobě pokrylo dobrou polovinu výše zmíněného výpadku.

Aktuální analýza přináší přehled vývoje v oblasti úrokových...

Březen 2024 byl podle statistických údajů České národní...

Úrokové sazby jsou, přinejmenším pro mě osobně, spíše...

Druhým hlavním důvodem je bezesporu fakt, že čím...

Situace okolo zákona o spotřebitelském úvěru a možnost...

Pojem „nevýkonné úvěry“ označuje laicky řečeno úvěry, u...

V den vydání tohoto dokumentu proběhlo měnověpolitické zasedání...

Další zasedání bankovní rady nás čeká za bezmála...

„Jsme nesmírně hrdí na udělení institucionální akreditace, jež...

Panevropská univerzita je první univerzitou vzniklou po novele...

První pojistka se jménem Slavia pojišťovny byla prodána...

Zmínil jste se, že tuto novinku ocení podnikatelé,...

Všichni cizinci pocházející ze zemí mimo EU mají...

Hrdě se hlásíte k partnerství Velké pardubické, která se...

Aktuální analýza přináší přehled vývoje v oblasti úrokových...

Březen 2024 byl podle statistických údajů České národní...

Úrokové sazby jsou, přinejmenším pro mě osobně, spíše...

Druhým hlavním důvodem je bezesporu fakt, že čím...

Situace okolo zákona o spotřebitelském úvěru a možnost...

Pojem „nevýkonné úvěry“ označuje laicky řečeno úvěry, u...

V den vydání tohoto dokumentu proběhlo měnověpolitické zasedání...

Další zasedání bankovní rady nás čeká za bezmála...

Nalezení lepší práce v dohledné době do konce...

Pokud pomineme základní parametry pracovní nabídky, jako je...

Třetím nejčastěji sledovaným kritériem u pracovních nabídek je,...

Trend většího významu dobrých pracovních podmínek a celé...

Všechna tato kritéria přitom při hodnocení pracovní nabídky...

Ke konci 1. čtvrtletí 2024 bylo v tomto...

Model Shell & Core se sice v omezeném...

S dokončením Shell & Core projektů developeři obvykle...

Vzhledem k aktuální situaci na trhu a trvale...