Česko v pasti NIMBYsmu

NázoryRestart Česka. Republika v pohybu. Česko musí zrychlit. The country for the future. To vše jsou názvy strategií, jak modernizovat...

V projevu na půdě VŠE guvernér ČNB Aleš Michl mimo jiné prohlásil: „Podle sazeb FRA čeká trh první snížení sazeb již příští čtvrtletí. Očekávání trhu ohledně načasování prvního snížení sazeb hodnotíme jako předčasná.“

Kdo má skutečný recept na inflaci?

Foto: Shutterstock.com

Kdo má skutečný recept na inflaci?

Foto: Shutterstock.com

Teze o předčasnosti očekávání prvního poklesu základní úrokové sazby se v komunikaci bankovní rady objevuje už delší dobu, nicméně tentokrát to zaznělo mimořádně jasně a konkrétně.

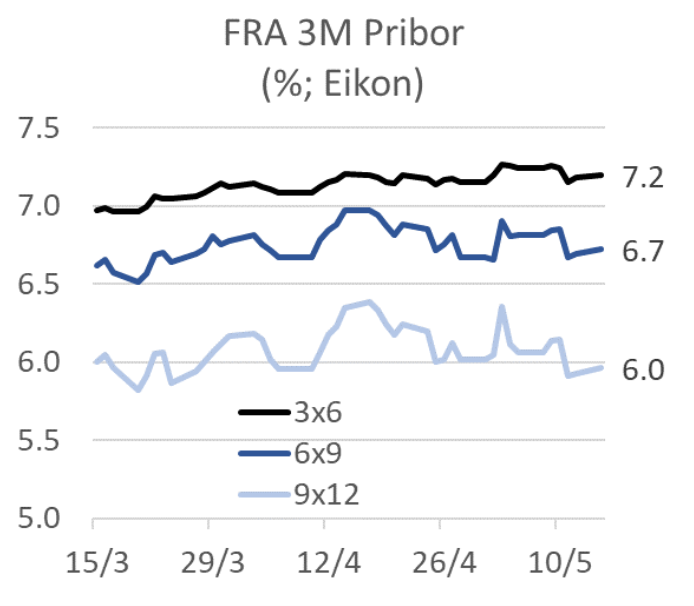

Je ale otázka, jak přesně to bylo myšleno. Aktuální vývoj sazeb FRA totiž naznačuje, že trh čeká první snížení až koncem tohoto roku. V posledních měsících své očekávání prvního poklesu sazeb drží v pořád stejně vzdálené budoucnosti zhruba půl roku: v březnu tedy první snížení čekal na podzim, kdežto teď už je to spíš k onomu konci roku.

Pro příští čtvrtletí, o kterém se zmiňoval Aleš, se – podle FRA 3×6, tedy na 3-6 měsíců dopředu – jednoznačně čeká stabilita (jde o očekávání hodnoty 3M Priboru, který je obvykle cca 2 desetiny nad repo sazbou, takže očekávání 3M Priboru ve výši 7,2 % odpovídá očekávání repo sazby ve výši 7 %).

Zdroj: ČS

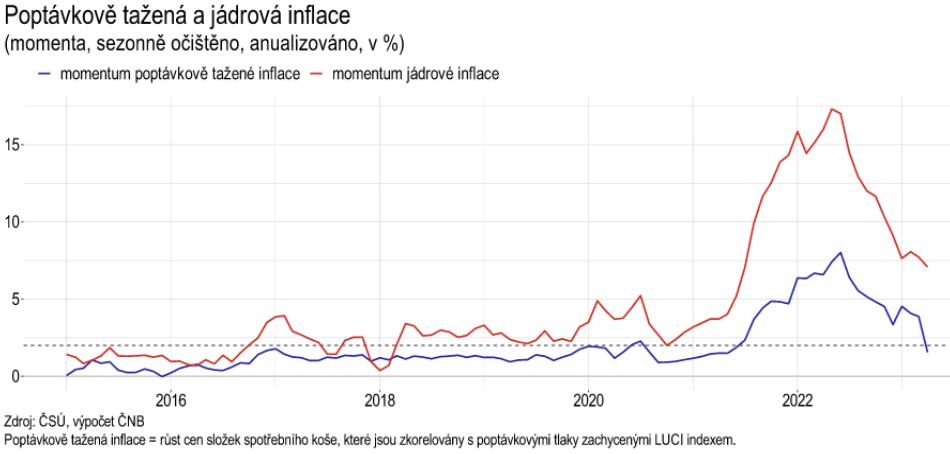

Zdroj: ČS V projevu taky zmínil poměrně nový koncept momenta inflace, čímž se rozumí anualizovaný průměr posledních tří meziměsíčních sezónně očištěných změn cen. Jde o pokus získat obrázek o sezónně očištěný vývoj cen v poslední době (nezatížený vývojem před mnoha měsíci), proto meziměsíční změny cen, ale srovnatelný s inflačním cílem (který je vyjádřen v meziroční formě), proto anualizace.

Aleš upozornil, že momentum inflace pro poptávkově taženou inflaci (což je inflace v části spotřebního koše korelované s poptávkou) bylo nejvyšší v černu 2022, a to na úrovni 8 %, kdežto v tuto chvíli už je pod 2 %. Jinak řečeno, poptávkové inflační tlaky z pohledu tohoto ukazatele zřetelně poklesly.

Zdroj: ČS

Zdroj: ČS Guvernér také znovu vrátil k problému snižování inflace v době vysoce expanzivní fiskální politiky. Po nedávné kritice ze strany předsedy vlády mluvil tentokrát opatrněji: „Ideální pro boj s inflací by bylo meziroční snížení výdajů a nezvyšovat nepřímé daně (aby to nezvýšilo inflaci) – nicméně je to politické rozhodnutí a není to v mé kompetenci.“

S obecným tvrzením, že vláda by v době masivní inflace měla usilovat o restrikci, zcela souhlasím. Nicméně Aleš v této souvislosti zmínil, že friedmanovská teze o schopnosti měnové politiky přetlačit v boji o nízkou inflaci jakýkoli vládní deficit neplatí v dnešní době vysokého přebytku likvidity na účtech bank. „Banky v systému s přebytkem likvidity snadno nakupují státní dluhopisy a monetizuje se státní dluh.“

Tomuto spojení boje proti inflací se stavem likvidity na účtech bank bych ale oponoval: je na centrální bance, aby zvýšila repo sazbu natolik, aby banky daly přednost ukládání přebytečné likvidity do ČNB a nikoli do státních dluhopisů. Ano, vedlejším důsledkem vysoké repo sazby jsou samozřejmě vysoké úrokové náklady ČNB, ale to by mělo trápit spíš vládu než centrální banku: s růstem úrokových nákladů ČNB se vzdaluje okamžik, kdy ČNB konečně smaže své kumulované ztráty a bude schopna začít odvádět ražebné do státního rozpočtu.

Dobrý příkladem je nedávná debata o vysokorychlostní železnici....

To vše ilustruje současné Česko. Chceme být moderní...

„Českým podnikatelům chceme vytvořit co nejlepší podmínky k...

Ministerstvo průmyslu a obchodu podporuje výzkum a inovace...

Letošní ročník navazuje na dva předchozí základní podobou...

Do žebříčku vstupují pouze společnosti se sídlem v...

Základní Diamantový žebříček v letošním roce doplnila ještě krajská...

Nové jsou v letošním ročníku také ceny – firmy...

Hannah Ritchie to popsala excelentně. Za prvé pokrok...

Není bez zajímavosti podívat se na to, jak...

Od té doby se situace prudce změnila. Mzdy...

Pokud Čína něco je, tak je robotizovanou ekonomikou....

Současné globální náklady spojené s obezitou jsou téměř...

Hodně zajímavé: v částech Londýna, které byly za...

Víte, která firma v Evropě je nejrychleji rostoucí?...

A jen tak na závěr: A jen tak...

Máme úterý, tak alespoň začněme dobrou zprávou. Důvěra...

Za větší depresi mohla za to samozřejmě inflace,...

Na prvním místě s vysokým náskokem (průzkum mezi...

Na dalších místech: úroky, marginalismus (mezní užitek, mezní...

Čína byla v roce 2023 největším partnerem pro...

V absolutní hodnotě mezi třemi největšími dovozci zboží...

Nejvyšší podíl má dlouhodobě jádro. Ano, už dekády...

Odhady ukazují, že bankovnictví bude ovlivněno AI více...