Diamanty českého byznysu se zastavily v Plzni

AktualityV plzeňském hotelu Courtyard by Marriott byly ve čtvrtek 25. dubna předány další modré pyramidy nejúspěšnějším českým firmám, tentokrát z krajů Plzeňského...

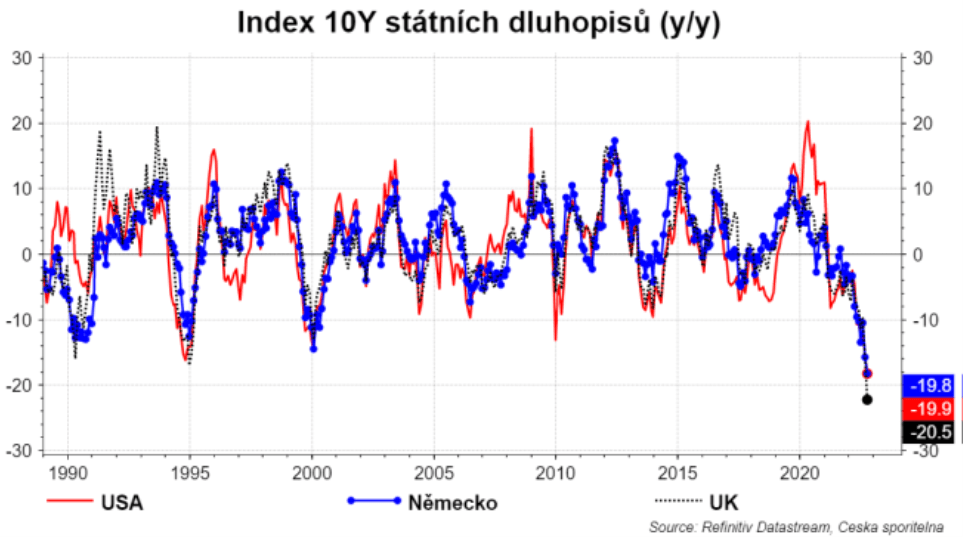

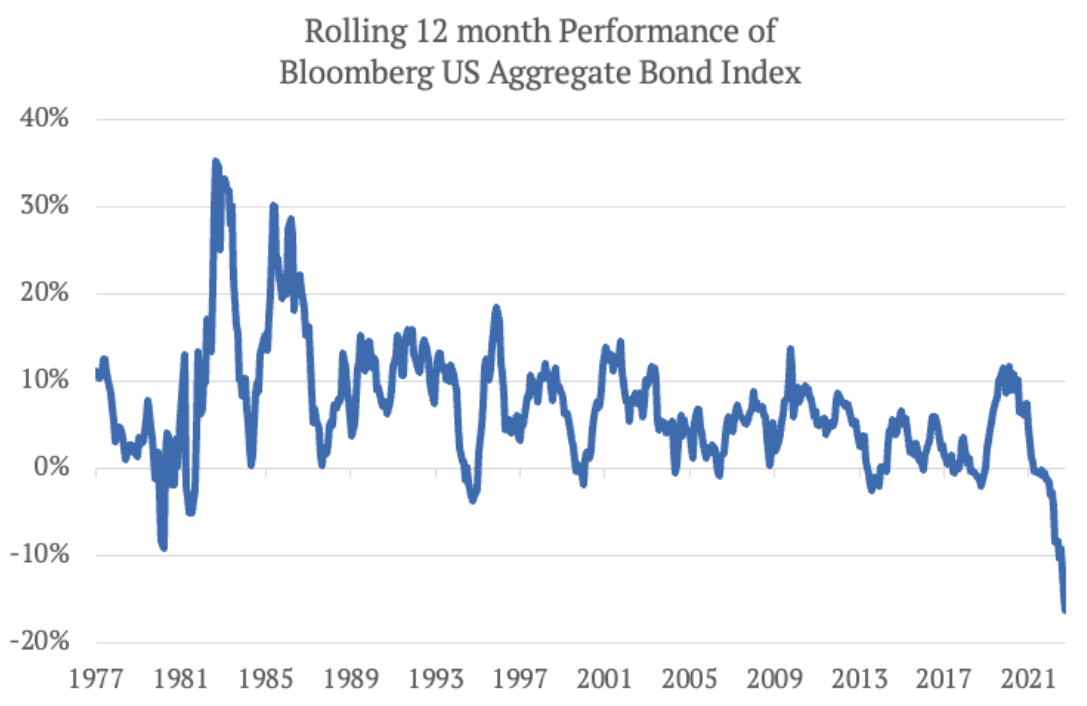

Centrální banky, které jsou odhodlané bojovat s inflací i přes riziko recese. K tomu přidejme rozvolněné státní finance, bláznivé nápady (UK), obavy z dopadů energetické krize na střednědobý rámec státních financí. A dostaneme mix, který se podepsal na významném propadu cen dluhopisů: meziroční pokles 10Y dluhopisu USA, Německa, ale i UK je kolem 20 %. Agregátní benchmark výkonnosti amerického dluhopisového trhu (Bloomberg US Aggregate Bond Index) je od ledna -17 % a největší aktivně spravovaný dluhopisový fond, Pimco Total Return Fund, je -22 %.

Dluhopisy: Panika je zbytečná, důležité je zůstat ve hře!

Foto: Shutterstock.com

Dluhopisy: Panika je zbytečná, důležité je zůstat ve hře!

Foto: Shutterstock.com

Index byl naposledy v záporných hodnotách na klouzavé dvanáCtiměsíční bázi v roce 2018, kdy se svět bál přicházející recese. Ale pro ztráty větší než 2,5 % je třeba jít až do roku 1981 a do roku 1994. Začátek 80. let byl spojen s bojem proti inflaci, takže podobná story jako dnes. Rozdíl byl ve velikosti dluhopisového trhu, jak ve svém blogu vzpomíná Marc Rubinstein: dnes je hodnota všech amerických dluhopisů v oběhu kolem 220 % HDP, tehdy 67 %. Tehdy se standardně držely dluhopisy až do splatnosti, objem obchodu byl nízký.

Graf: ČS

Graf: ČS V roce 1994 začal Fed zvyšovat sazby a postupně je zvýšil z 3 % na 6 % během jednoho roku, což trh vůbec nečekal a nastal šok. Jedna věc je pokles cen dluhopisů. Jiná věc je ztráta: podle odhadů BIS utrpěly investoři do dluhopisů kapitálovou ztrátu, která celosvětově dosahovala 1500 mld USD. Mezi důvody velkého propadu, které BIS zmiňuje, je jednak překvapení z makroekonomického vývoje (a překvapivé zvyšování sazeb), ale také neudržitelně nízké předchozí výnosy státních dluhopisů, ale obchodní strategie a účetní postupy, mezi kterými vynikal pákový efekt. BIS píše: „Volatilita krátkodobých výnosů dluhopisů dosáhla výšek, které nebyly od počátku 80. let často pozorovány. Důkazy naznačují, že není neobvyklé, aby volatilita prudce vzrostla po přechodu k delšímu období poklesu cen dluhopisů. Ve srovnání s předchozí analogickou epizodou v polovině 80. let byl však nárůst volatility pozoruhodně trvalý a jeho výskyt napříč zeměmi obtížněji vysvětlitelný. Zdá se, že část vysvětlení spočívá ve snížené likviditě trhu v důsledku velkých ztrát, které utrpěli účastníci, a rychlého odchodu nerezidentů z klíčových trhů, zejména z Německa. Svou roli mohla sehrát i finanční páka, která zesílila ztráty ve vztahu ke kapitálu, a tím i jejich dopad na vnímání rizika a schopnost tvorby trhu.“

Graf: ČS

Graf: ČS BIS už v té době uzavřel analýzu pozorováním, že sice ze strategického hlediska je nejlepší pojistkou pevné dlouhodobé zaměření na cenovou stabilitu, které lze dosáhnout pouze za podpory fiskální disciplíny. Ano, následuje ALE: „Taková ochrana však není zdaleka vždy účinná. Měnové orgány proto mohou být občas vyzvány, aby posoudily, zda a jak reagovat na důkazy, že se ceny aktiv výrazně vzdalují od odůvodněné úrovně. Jakmile jsou takové odchylky v chodu, mohou vyvolat politické dilema: opatření vedoucí k finanční stabilitě nemusí být v souladu s makroekonomickou stabilitou. Může například existovat pokušení odložit nebo zmírnit zpřísnění měnové politiky s cílem zabránit náhlému propadu cen aktiv právě v době, kdy se zhoršuje výhled inflace. Případně by preventivní zpřísnění měnové politiky, jehož cílem je omezit nárůst spekulativních tlaků, a tím i širší finanční nestabilitu, mohlo znamenat riziko oslabení reálné ekonomiky. Tento druh dilematu byl nejzřetelnější v Japonsku na konci 80. let, kdy vedle nízké inflace existovaly zjevné známky nesouladu na trzích akcií a nemovitostí.“

Stáhněte si celou analýzu

ANALYZA CESKE SPORITELNY

ZobrazitJinými slovy, odhodlání centrálních bank může snížit právě výplach na bondovém trhu s potenciálními dopady na finanční stabilitu. Změnou si prošla u centrální banka UK: jednak intervencemi na bondovém trhu, ale také například vystoupením guvernéra na akci MMF, kde si dal záležet, aby jasně zaznělo, že očekávání trhu ohledně sazeb je mimo a že centrální banka nechce poškodit budoucí růst.

Zpět k BIS, která na konci analýzy doporučuje, jak tento potenciální konflikt mezi inflačním cílem a finanční stabilitou zmírnit: „Potenciální konflikt mezi cíli politiky lze zmírnit vhodnými opatřeními na mikroúrovni. To v zásadě znamená opatření zaměřená na posílení odolnosti finančního systému. Jednou z linií obrany je obezřetnostní regulace a dohled nad jednotlivými finančními institucemi. Druhou, neméně důležitou, jsou ochranná opatření na úrovni celého systému, v neposlední řadě zdravá tržní infrastruktura, jako jsou platební a vypořádací systémy. Opatření v těchto oblastech jsou v plném proudu, viz nedávné iniciativy v oblasti derivátů (viz kapitola VIII). Je pravda, že od těchto opatření nelze očekávat, že zabrání extrémním cenovým pohybům a nesouladům. Lze však věřit, že je zmírní a že finanční systém bude schopen lépe odolávat neočekávaným otřesům. Ze stejného důvodu může odlehčit měnovým orgánům.“

Marc končí svůj blog: „V tomto cyklu se zatím odliv prostředků z dluhopisových fondů blíží zkušenostem z roku 1994. Tehdy se toky nakonec vrátily, stejně jako se vrátí i nyní. Jen musíte zůstat ve hře, abyste to viděli.“ Amen.

Letošní ročník navazuje na dva předchozí základní podobou...

Do žebříčku vstupují pouze společnosti se sídlem v...

Základní Diamantový žebříček v letošním roce doplnila ještě krajská...

Nové jsou v letošním ročníku také ceny – firmy...

Březnové tržby vzrostly v ČR meziročně o téměř...

Trend českých hotelů je za březen skvělý. Pokud...

Březen byl ve střední Evropě klimaticky velmi příznivý...

Smith Travel Research, americká společnost dříve známá jako...

Nebudou chybět zástupci globálně úspěšných fondů Hustle fund,...

Foundeři zde budou mít možnost oslovit širokou škálu...

Na Reflect přiletí podnikatelé a zakladatelé několika úspěšných...

Díky pozitivnímu ohlasu, kterému se minulý rok těšila...

Hannah Ritchie to popsala excelentně. Za prvé pokrok...

Není bez zajímavosti podívat se na to, jak...

Od té doby se situace prudce změnila. Mzdy...

Pokud Čína něco je, tak je robotizovanou ekonomikou....

Současné globální náklady spojené s obezitou jsou téměř...

Hodně zajímavé: v částech Londýna, které byly za...

Víte, která firma v Evropě je nejrychleji rostoucí?...

A jen tak na závěr: A jen tak...

Máme úterý, tak alespoň začněme dobrou zprávou. Důvěra...

Za větší depresi mohla za to samozřejmě inflace,...

Na prvním místě s vysokým náskokem (průzkum mezi...

Na dalších místech: úroky, marginalismus (mezní užitek, mezní...

Čína byla v roce 2023 největším partnerem pro...

V absolutní hodnotě mezi třemi největšími dovozci zboží...

Nejvyšší podíl má dlouhodobě jádro. Ano, už dekády...

Odhady ukazují, že bankovnictví bude ovlivněno AI více...