Česko v pasti NIMBYsmu

NázoryRestart Česka. Republika v pohybu. Česko musí zrychlit. The country for the future. To vše jsou názvy strategií, jak modernizovat...

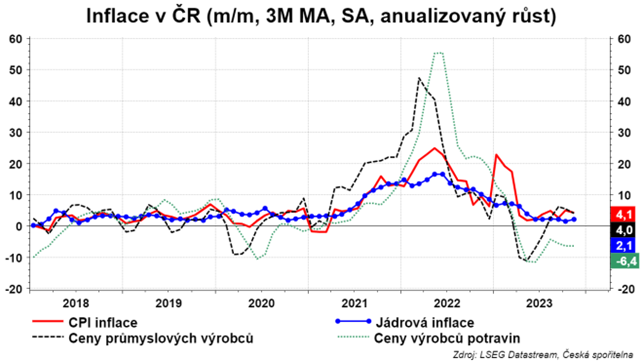

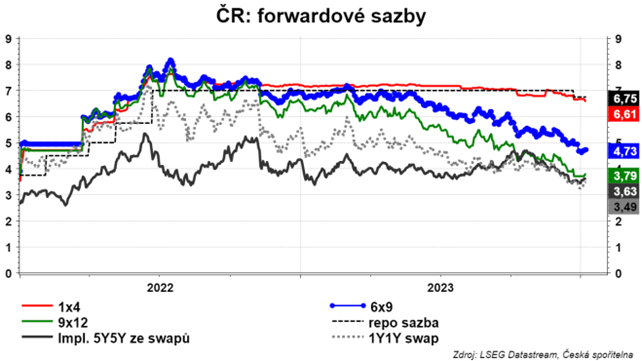

V pátek vyšel záznam z jednání bankovní rady. Už víme, že rozhodnutí o snížení sazeb na 6,75 bylo jednomyslné. Otázka je, zda něco vyčteme o dalším tempu snižování. Samotná prognóza ČNB ukazuje, že průměrná repo sazba by měla být v prvním čtvrtletí na 5,4 %. Jinými slovy, pokud by to chtěla bankovní rada dodržet, tak by to byl slušný fičák. A bankovní rada říká, že se tato prognóza v makro parametrech naplňuje: „Ve světle nových skutečností bankovní rada konstatovala, že podzimní prognóza se poměrně dobře naplňuje."

Čeká nás slušný fičák?

Foto: Shutterstock.com

Čeká nás slušný fičák?

Foto: Shutterstock.com

Rychlost bude pomalejší, protože se sice naplňuje, ale rada vidí rizika: „Bankovní rada ale nadále spatřuje ve výhledu proinflační rizika. Jejich naplnění by znamenalo, že inflace by se v roce 2024 sice výrazně snížila, ale nikoliv až do těsné blízkosti 2% cíle. Proto bankovní rada považuje za nezbytné vytrvat v přísné měnové politice a přistupovat opatrně k případnému dalšímu snižování sazeb.“

V posledních měsících nejvíce zmiňovaným rizikem byla lednová inflace. Tedy výrazné přecenění, které by zabránilo sražení inflace na hodnoty do blízkosti tří procent. Nicméně aktuálně toto riziko vidí bankovní rada jako nízké: Panovala shoda, že pravděpodobnost výraznějšího než očekávaného přecenění v lednu je poměrně nízká. Důvodem je slabá domácí poptávka tlumená restriktivní měnovou politikou. E. Zamrazilová řekla, že nevidí fundamentální důvod pro výrazný růst spotřebitelských cen potravin a argumenty hovořící o rostoucích cenách dodavatelů maloobchodních řetězců považuje za účelové. Argumenty se shodují s námi: slabý spotřebitel, za poslední měsíce nevidíme průsak inflačních očekávání do inflace a proklamace řetězců nedávají smysl ve světle poklesu cen výrobců potravin.

Zdroj: ČS

Zdroj: ČS Navíc: E. Zamrazilová a T. Holub uvedli, že riziko mzdově-inflační spirály se pro nejbližší období zřejmě dále snížilo.

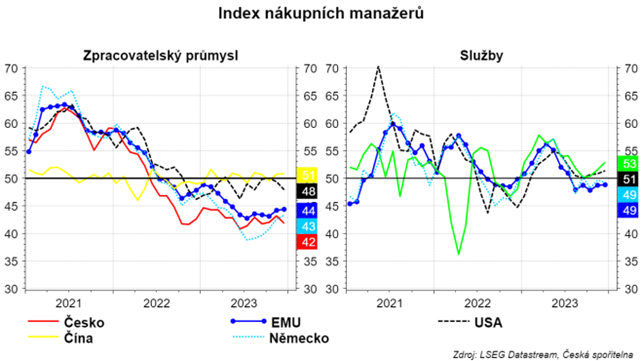

Bankovní rada začala správně vnímat zahraničí jako protiinflační faktor: „Podle většiny bankovní rady představuje slabý zahraniční ekonomický výkon protiinflační faktor. (…) J. Frait jako protiinflační riziko identifikoval měnovou politiku zahraničních centrálních bank. Evropa je podle něj na cestě k recesi a k velmi slabým poptávkovým tlakům. Zároveň podle něj hrozí, že měnová politika ECB bude příliš restriktivní po delší dobu, což bude utlumovat ekonomickou aktivitu v zemích našich hlavních obchodních partnerů.“ Přesně tak, začínáme si dovážet nízkou inflaci a přísnou měnovou politiku ze zahraničí.

Zdroj: ČS

Zdroj: ČS Proto shoda nad poklesem sazeb. Proto se formuje diskuze, jestli na začátku roku by sazby neměly klesat rychleji: J. Procházka zmínil, že prosincové zasedání představuje vhodný bod pro začátek cyklu snižování úrokových sazeb. S tím nesouhlasil T. Holub, který uvedl, že optimální okamžik zřejmě nastal již v nedávné minulosti. J. Frait a J. Kubíček uvedli, že i díky komunikaci bankovní rady a vývoji výnosů v zahraničí k uvolnění měnových podmínek mezitím už došlo, a to poklesem úrokových sazeb na delším konci výnosové křivky. (…) Bankovní rada diskutovala i o budoucí trajektorii měnověpolitických úrokových sazeb. Podle A. Michla jsou úrokové sazby bezpečně vysoko nad jejich rovnovážnou úrovní, což umožní na následujících jednáních kdykoliv zastavit či přerušit jejich pokles v případě materializace proinflačních rizik. J. Frait uvedl, že snižování úrokových sazeb bude pravděpodobně pomalejší, než implikovala jejich trajektorie z posledních prognóz. Podle T. Holuba by byl naopak na prosincovém zasedání prostor i pro výraznější snížení úrokových sazeb než o standardních 25 bazických bodů, pro které hovoří zejména komunikační důvody. Pokud se ale bude naplňovat základní scénář podzimní prognózy, bude podle něj muset na příštích zasedáních dojít k razantnějšímu snižování úrokových sazeb, v opačném případě se domácí měnová politika dostane výrazně ‚za křivku‘.

Zdroj: ČS

Zdroj: ČS Prognóza ČNB mluví o potřebě razantního snížení sazeb. Bývalý šéf analytiků, Tomáš Holub, je na straně prognózy. Naše prognóza taky ukazuje na potřebu výraznějšího poklesu sazeb a Jirka už několik měsíců mluví o měnověpolitické chybě ČNB. Nicméně vzhledem k rétorice si myslíme, na únorovém zasedání nebude mít bankovní rada ještě odvahu snížit sazby o více než 25 bodů. Především proto, že bude zasedat ještě před zveřejněním lednové inflace. Pokud bude inflace v blízkosti tří procent, tak v březnu sníží sazby o 50 bodů. Trh očekává, že v polovině roku budou sazby zhruba o procentní bod níže a na konci roku na 3,75 %.

A jedna prorocká na závěr – máme obvyklou mánii předpovědí na příští rok. Tak tady je ta nejlepší, jakou můžete dostat: jednou se někdo ptal J. P. Morgana, jak se bude vyvíjet akciový trh. Ten odpověděl: „Bude kolísat.“

Dobrý příkladem je nedávná debata o vysokorychlostní železnici....

To vše ilustruje současné Česko. Chceme být moderní...

„Českým podnikatelům chceme vytvořit co nejlepší podmínky k...

Ministerstvo průmyslu a obchodu podporuje výzkum a inovace...

Letošní ročník navazuje na dva předchozí základní podobou...

Do žebříčku vstupují pouze společnosti se sídlem v...

Základní Diamantový žebříček v letošním roce doplnila ještě krajská...

Nové jsou v letošním ročníku také ceny – firmy...

Hannah Ritchie to popsala excelentně. Za prvé pokrok...

Není bez zajímavosti podívat se na to, jak...

Od té doby se situace prudce změnila. Mzdy...

Pokud Čína něco je, tak je robotizovanou ekonomikou....

Současné globální náklady spojené s obezitou jsou téměř...

Hodně zajímavé: v částech Londýna, které byly za...

Víte, která firma v Evropě je nejrychleji rostoucí?...

A jen tak na závěr: A jen tak...

Máme úterý, tak alespoň začněme dobrou zprávou. Důvěra...

Za větší depresi mohla za to samozřejmě inflace,...

Na prvním místě s vysokým náskokem (průzkum mezi...

Na dalších místech: úroky, marginalismus (mezní užitek, mezní...

Čína byla v roce 2023 největším partnerem pro...

V absolutní hodnotě mezi třemi největšími dovozci zboží...

Nejvyšší podíl má dlouhodobě jádro. Ano, už dekády...

Odhady ukazují, že bankovnictví bude ovlivněno AI více...