Pro firmy je připravena miliarda na inovace

AktualityMinisterstvo průmyslu a obchodu vyhlásilo II. výzvu aktivity Inovace Operačního programu Technologie a aplikace pro konkurenceschopnost (OP TAK). Cílem výzvy...

Často se má za to, že měnová politika je neutrální v dlouhém období, že má tedy pouze dočasné účinky na ekonomiku, protože pouze vyhlazuje ekonomický cyklus. Má se za to, že dlouhodobý, tedy potenciální vývoj ekonomiky je v čase určován jinými faktory než kroky centrální banky, včetně vlivu na dostupnost pracovníků a kapitálu a toho, jak produktivně je lze kombinovat. Dlouhodobé účinky měnové politiky se v tomto vnímání omezují jen na nominální proměnné, jako jsou ceny a nominální úrokové sazby.

Jak může ČNB snížit potenciál české ekonomiky?

Foto: Shutterstock.com

Jak může ČNB snížit potenciál české ekonomiky?

Foto: Shutterstock.com

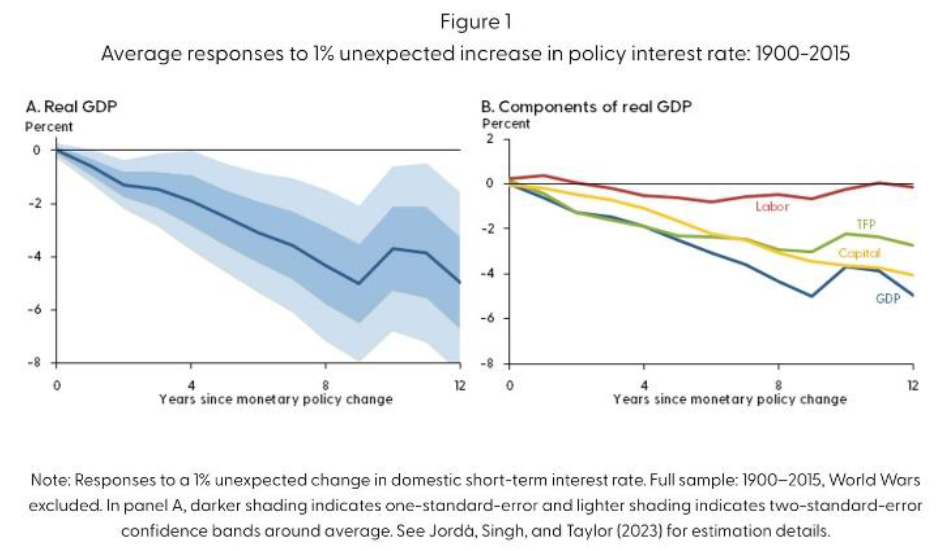

Historie 17 zemí za více než 100 let ukazuje, že to je ovšem omyl. Analýza ukazuje, že přísná měnová politika může snížit potenciální produkt i po deseti letech. Naopak se nezdá, že by uvolněná měnová politika zvyšovala dlouhodobý potenciál. Produktivní potenciál ekonomiky ovlivňují tři faktory: množství kapitálu, množství pracovních sil, které tento kapitál provozují a celková produktivita výrobních faktorů (TFP).

Jak mohou úrokové sazby ovlivnit produkční potenciál ekonomiky? Například prostřednictvím investic do vědy a výzkumu. Úrokové sazby určují, kolik je podnik ochoten investovat do zvýšení svého kapitálu a kolik do výzkumu a vývoje, což je dobrý způsob, jak zlepšit produktivitu. Vyšší úrokové sazby zpomalují ekonomickou aktivitu a zpřísňují podmínky pro poskytování úvěrů. Podniky proto omezují investice ve všech kategoriích, včetně výzkumu a vývoje. Druhým příkladem je znehodnocení lidského kapitálu. Vyšší úrokové sazby vedou k poklesu ekonomiky a tedy i k propuštění zaměstnanců. Lidský kapitál se znehodnocuje tím více, čím déle zůstávají nezaměstnaní. Zvýšení sazeb tak může vést k poklesu celkové úrovně kvalifikace v ekonomice.

Kvantitativní analýza ukazuje, že neočekávané změny měnové politiky mohou zpomalit tempo ekonomické aktivity mnohem trvaleji, než se běžně předpokládá. Po zvýšení úrokových sazeb o jeden procentní bod byla ekonomika po 12 letech přibližně o 5 % nižší, než by byla za jiných okolností.

Zdroj: ČS

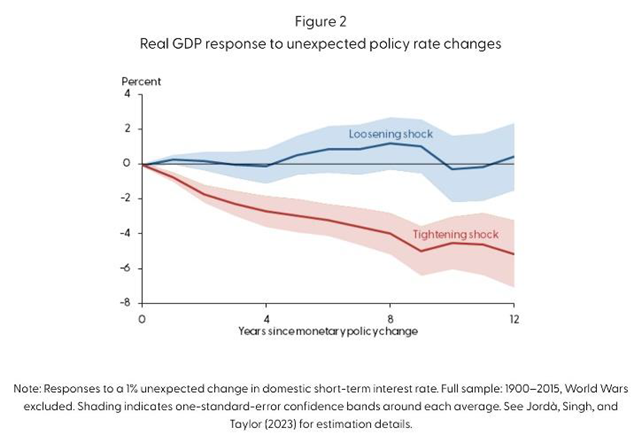

Zdroj: ČS Z hlediska struktury zvýšení sazeb o procentní bod vede po 12 letech ke snížení produktivity o 3 % a kapitálu přibližně o 4 %. Docela slušné zbrzdění ekonomiky a tím pádem i životní úrovně. Bohužel to nefunguje naopak. Nižší sazby nevedou ke zvýšení dlouhodobého potenciálu.

Zdroj: ČS

Zdroj: ČS Jiná analýza potvrzuje, že měnová politika má podstatný vliv na inovační aktivity. Po zpřísnění měnové politiky o 100 bazických bodů se výdaje na vědu a výzkum sníží přibližně o 1 až 3 % a investice rizikového kapitálu se v následujících 1 až 3 letech sníží přibližně o 25 %. Patentování důležitých technologií se v následujících 2 až 4 letech sníží až o 9 %. Na základě předchozích odhadů citlivosti produkce na inovační aktivity tyto hodnoty znamenají, že produkce by mohla být po dalších 5 letech o 1 % nižší.

Co to znamená? Žádný oběd není zadarmo. Prognóza ČNB ukazuje na potřebu snižovat úrokové sazby už nyní. Ale někteří členové bankovní rady tvrdí, že z preventivních důvodů preferují ponechat sazby na současných úrovních, než budou mít jistotu. Takové preventivní rozhodnutí ale může mít, jak vidíme, negativní dopady na potenciál české ekonomiky. A to v situaci, kdy česká ekonomika dlouhodobě není nejen schopna konvergovat k úspěšným ekonomikám a střednědobě není schopna ani růst.

Bankovní rada tak musí vzít potaz při svém rozhodování i nezamýšlené přetrvávající účinky přísné měnové politiky na potenciální růst a budoucí prosperitu.

„Českým podnikatelům chceme vytvořit co nejlepší podmínky k...

Ministerstvo průmyslu a obchodu podporuje výzkum a inovace...

Letošní ročník navazuje na dva předchozí základní podobou...

Do žebříčku vstupují pouze společnosti se sídlem v...

Základní Diamantový žebříček v letošním roce doplnila ještě krajská...

Nové jsou v letošním ročníku také ceny – firmy...

Březnové tržby vzrostly v ČR meziročně o téměř...

Trend českých hotelů je za březen skvělý. Pokud...

Březen byl ve střední Evropě klimaticky velmi příznivý...

Smith Travel Research, americká společnost dříve známá jako...

Hannah Ritchie to popsala excelentně. Za prvé pokrok...

Není bez zajímavosti podívat se na to, jak...

Od té doby se situace prudce změnila. Mzdy...

Pokud Čína něco je, tak je robotizovanou ekonomikou....

Současné globální náklady spojené s obezitou jsou téměř...

Hodně zajímavé: v částech Londýna, které byly za...

Víte, která firma v Evropě je nejrychleji rostoucí?...

A jen tak na závěr: A jen tak...

Máme úterý, tak alespoň začněme dobrou zprávou. Důvěra...

Za větší depresi mohla za to samozřejmě inflace,...

Na prvním místě s vysokým náskokem (průzkum mezi...

Na dalších místech: úroky, marginalismus (mezní užitek, mezní...

Čína byla v roce 2023 největším partnerem pro...

V absolutní hodnotě mezi třemi největšími dovozci zboží...

Nejvyšší podíl má dlouhodobě jádro. Ano, už dekády...

Odhady ukazují, že bankovnictví bude ovlivněno AI více...