Diamanty českého byznysu se zastavily v Plzni

AktualityV plzeňském hotelu Courtyard by Marriott byly ve čtvrtek 25. dubna předány další modré pyramidy nejúspěšnějším českým firmám, tentokrát z krajů Plzeňského...

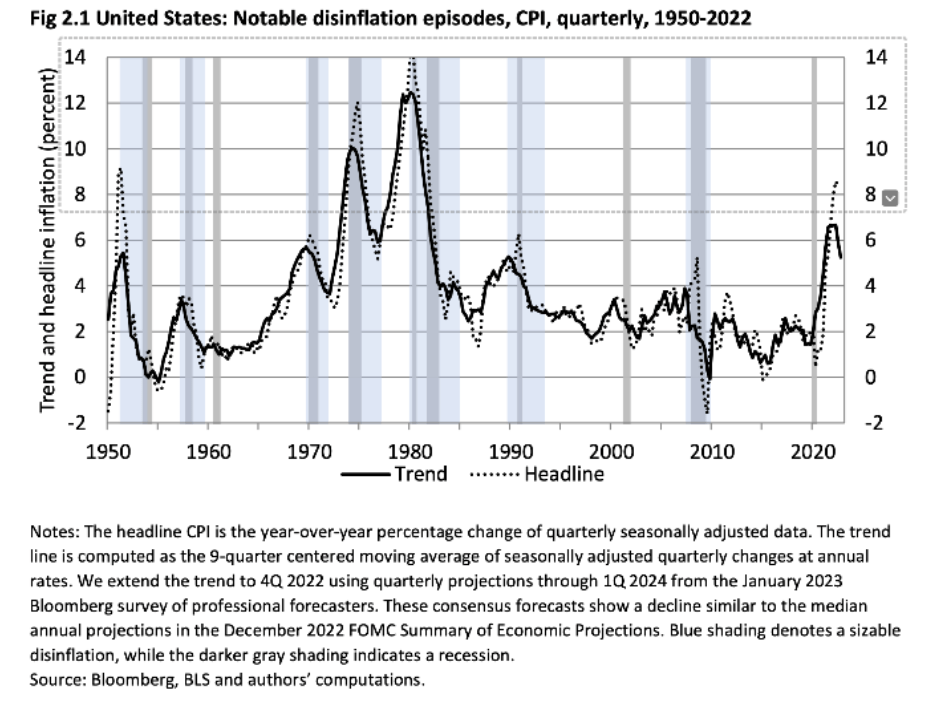

Jak se v minulosti dařilo snižovat inflaci? A jakými náklady? Historická analýza, která od roku 1950 sledovala 16 desinflací ve čtyřech vyspělých ekonomikách, dává ohledně procesu desinflace několik důležitých lekcí.

Recese je nevyhnutelná

Foto: Shutterstock.com

Recese je nevyhnutelná

Foto: Shutterstock.com

Všechny velké desinflace byly spojeny s recesí. Pokud by se současná desinflace obešla bez recese, tak by to bylo bezprecedentní. Na finančních trzích se sice tvrdí, že tentokrát je to jinak, ale to jsou v investování čtyři nejnebezpečnější slova. Proto když centrální banky – Fed i ECB – viděly, jak odolné ekonomiky jsou a že v letošním roce by se mohly vyhnout recesi, daly jasně najevo, že vrchol sazeb bude výš.

Varující je i druhé zjištění – čím nižší je počáteční úroveň inflace, tím vyšší jsou pak náklady na snížení inflace o jeden procentní bod.

Zdroj: ČS

Zdroj: ČS Rychlejší desinflace s sebou nese menší náklady. To je také důležitá lekce. Prodlužování horizontu měnové politiky ČNB, vymlouvání se na dočasnost, stejně jako nedávné doporučení Haldane, to vše jde proti této lekci.

Příliš brzké nebo příliš velké uvolnění politiky před dokončením desinflace zvyšuje kumulativní náklady desinflace. Tohle naopak mluví proti naší prognóze, že ČNB bude snižovat sazby, už když se inflace dostane pod deset procent, tedy ve třetím čtvrtletí tohoto roku. Respektive, ČNB to udělat může, ale historie říká, že by měla se snížením sazeb počkat, až bude inflace skutečně zkrocená.

Zdroj: ČS

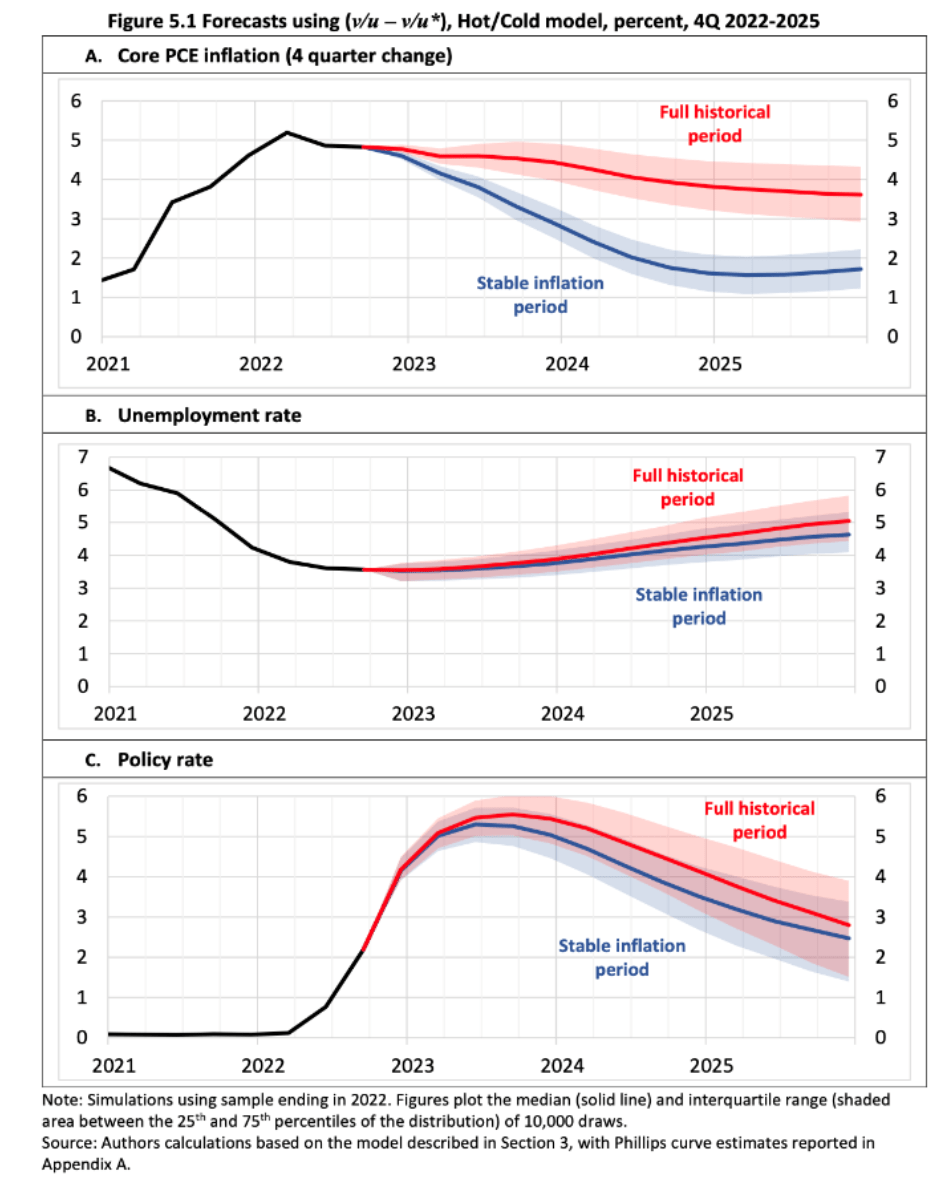

Zdroj: ČS Odhady využívající data od 60. let 20. století vykazují větší perzistenci inflačních šoků než modely, které berou v potaz jen období nízké inflace v letech 1985-2019. A modely s daty od 60. let lépe vysvětlují růst inflace v posledních letech. Jinými slovy, naše modely si nepamatují období s vyšší inflací, proto nám říkají, že inflace nemůže zůstat vysoká delší dobu. Říkají nám naopak, že inflace bude rychle vyklesávat a s ní budou rychle klesat i úrokové sazby. Klíčovou otázkou tedy je, zda se změnily parametry v ekonomice, tedy chování lidí a firem, nebo nezměnily. Například, zda ČNB dělá dobře, když předpokládá ve svém základním scénáři prognózy, že inflační očekávání jsou ukotvená.

Proces inflačních očekávání před rokem 1985 má mnohem větší zpětně orientovanou složku, což odpovídá nedostatečné důvěryhodnosti měnové politiky. Pošramocená kredibilita náklady na desinflaci zvýší.

A jaké jsou implikace pro současnou měnovou politiku?

Autoři ukazují, že k tomu, aby Fed dosáhl svého 2% inflačního cíle do roku 2025, bude zapotřebí dalšího zpřísnění měnové politiky. A většího nárůstu nezaměstnanosti. A nelze se vyhnout recesi.

Měnová politika by měla být preemptivní a méně gradualistická, aby došlo ke snížení nákladů desinflace – to znamená zvýšit sazby, a to tak, že rychle a raději víc. Vyplatí se to. Takže klobouk dolů před minulou bankovní radou, která se odhodlala úrokové sazby razantně zvýšit.

Desinflace si bohužel vyžádá oběti. Recese a vyšší nezaměstnanost jsou nevyhnutelné, nicméně náklady na ně jsou nižší než náklady spojené s inflací, respektive pomalejší desinflací.

Základní ponaučení? Nestahovat kalhoty, když brod je ještě daleko. Nesnižovat sazby příliš brzo, rozhodně ne ještě před ukončením procesu desinflace.

Letošní ročník navazuje na dva předchozí základní podobou...

Do žebříčku vstupují pouze společnosti se sídlem v...

Základní Diamantový žebříček v letošním roce doplnila ještě krajská...

Nové jsou v letošním ročníku také ceny – firmy...

Březnové tržby vzrostly v ČR meziročně o téměř...

Trend českých hotelů je za březen skvělý. Pokud...

Březen byl ve střední Evropě klimaticky velmi příznivý...

Smith Travel Research, americká společnost dříve známá jako...

Nebudou chybět zástupci globálně úspěšných fondů Hustle fund,...

Foundeři zde budou mít možnost oslovit širokou škálu...

Na Reflect přiletí podnikatelé a zakladatelé několika úspěšných...

Díky pozitivnímu ohlasu, kterému se minulý rok těšila...

Hannah Ritchie to popsala excelentně. Za prvé pokrok...

Není bez zajímavosti podívat se na to, jak...

Od té doby se situace prudce změnila. Mzdy...

Pokud Čína něco je, tak je robotizovanou ekonomikou....

Současné globální náklady spojené s obezitou jsou téměř...

Hodně zajímavé: v částech Londýna, které byly za...

Víte, která firma v Evropě je nejrychleji rostoucí?...

A jen tak na závěr: A jen tak...

Máme úterý, tak alespoň začněme dobrou zprávou. Důvěra...

Za větší depresi mohla za to samozřejmě inflace,...

Na prvním místě s vysokým náskokem (průzkum mezi...

Na dalších místech: úroky, marginalismus (mezní užitek, mezní...

Čína byla v roce 2023 největším partnerem pro...

V absolutní hodnotě mezi třemi největšími dovozci zboží...

Nejvyšší podíl má dlouhodobě jádro. Ano, už dekády...

Odhady ukazují, že bankovnictví bude ovlivněno AI více...